- 28/12/2016

Ακίνητο; ΟΧΙ ευχαριστώ!

Του Παναγιώτη Παντελή

Του Παναγιώτη Παντελή

Το 2016 κοντεύει να φτάσει στο τέλος του και με την έναρξη του νέου έτους θα μας έρθουν παρέα μια σειρά από νέες υποχρεώσεις, αλλά και θα γίνει ανανέωση των παλαιών. Το 2017 θα έχουμε το νέο σύστημα των ασφαλιστικών εισφορών, το πλαστικό χρήμα, τα αδήλωτα κεφάλαια, νέους φόρους αλλά και παραμονή των παλαιών ενώ θα έχουμε και συνέχιση της διαδικασίας των φορολογικών ελέγχων για έναν τουλάχιστον ακόμα χρόνο λόγω της παράτασης της παραγραφής.

Γενικά το νέο έτος αναμένεται αρκετά «καυτό» για όλους τους φορολογούμενους αλλά και αρκετά δύσκολο όσον αναφορά την διαχείριση των υποχρεώσεων των πελατών, όλων των συναδέλφων αφού μία σειρά υποχρεώσεων παραμένουν αλλά και μια σειρά νέων αναμένεται να προστεθούν.

Στο παρόν άρθρο όμως θα μας απασχολήσει ένα άλλος Γολγοθάς που έχει να κάνει με τις δωρεές ακινήτων ή τις κληρονομιές ακινήτων και τις ενέργειες που θα πρέπει να γίνουν προκειμένου να ολοκληρωθεί το συμβόλαιο μεταβίβασης.

Τα τελευταία χρόνια έχει παρατηρηθεί το φαινόμενο μείωσης των πράξεων γονικών παροχών ακινήτων αλλά και αύξησης των αποποιήσεων κληρονομιών από τους εξ αδιαθέτου κληρονόμους.

Γιατί γίνεται αυτό;

Ό πρώτος λόγος ακούει στο όνομα ΕΝΦΙΑ όπου μπορεί ο δωρολήπτης- κληρονόμος να βρεθεί να πληρώνει υπέρογκο ποσό φόρου για ένα ακίνητο, του οποίου η αξία είναι πολύ χαμηλότερη από την εκτιμητέα, ενώ η πιθανότητα εισροής εσόδων από την αξιοποίησή του να είναι στην καλύτερη περίπτωση ελάχιστη και στην χειρότερη μηδενική. Επίσης πρέπει να συνυπολογίσουμε ότι η αξία των ακινήτων υπολογίζεται ως βάση απόρριψης σε μία σειρά δικαιωμάτων και επιδομάτων ενώ παράλληλα δεν πρέπει να ξεχνάμε το τεκμαρτό εισόδημα όπου μπορεί να εκτιναχθεί λόγω των τετραγωνικών του ακινήτου. Παράλληλα μια σειρά έμμεσων φόρων και υποχρεώσεων βαραίνουν το ακίνητο.

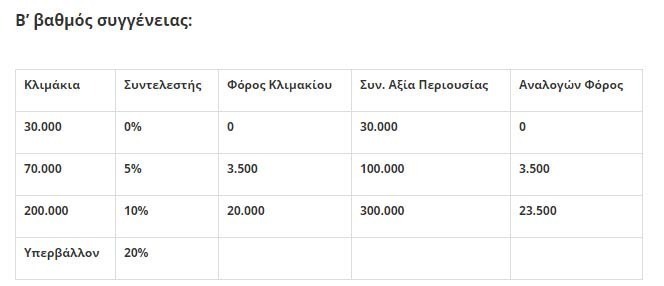

Ο δεύτερος λόγος έχει να κάνει με τους φόρους μεταβίβασης που πρέπει να πληρωθούν στην μεταβίβαση. Για την ακρίβεια οι συντελεστές που εφαρμόζονται μέχρι σήμερα μπορεί να είναι σχετικά ελκυστικοί, δεδομένου ότι υπάρχει αφορολόγητο για την μεταβίβαση γονέα σε τέκνο, ύψους 150.000 ευρώ αλλά η κλίμακα αυτή αναμένεται να αλλάξει προς το χειρότερο.

Αναλυτικά οι κλίμακες δωρεών και κληρονομιών είναι οι εξής:

Επίσης θα πρέπει να συνυπολογιστούν μία σειρά παράλληλων εξόδων που θα πρέπει να γίνουν για να ολοκληρωθεί το συμβόλαιο, τα οποία δεν είναι εύκολο να προσδιοριστούν πριν αρχίσει η διαδικασία. Τα έξοδα αυτά έχουν να κάνουν με τον τρίτο λόγο, όπου οι οικογένειες αποφεύγουν όλο και περισσότερο να μπαίνουν σε διαδικασίες μεταβιβάσεων και ο λόγος δεν είναι άλλος από το γραφειοκρατικό κομμάτι του θέματος…

Τα προβλήματα που μπορεί να προκύψουν είναι πολλά και το κόστος επίλυσής τους είναι εξίσου υψηλό, ενώ παράλληλα ο ενδιαφερόμενος μπορεί να βρεθεί αντιμέτωπος με τεράστια προβλήματα και αινίγματα που θα πρέπει να λύσει, τα οποία συνδέονται με τις παθογένειες του παρελθόντος…

Η διαδικασία ξεκινάει από τον μηχανικό όπου θα πρέπει να ελέγξει για τυχόν παραβάσεις όπου έχουν γίνει στο ακίνητο. Εάν υπάρχουν αυτές, θα πρέπει να γίνει τακτοποίηση των παραβάσεων, να πληρωθεί το πρόστιμο στην πολεοδομία, να υποβληθούν οι τροποποιητικές Ε9, να πληρωθεί ο ΕΝΦΙΑ που βεβαιώθηκε λόγω των διορθώσεων και όλα αυτά για να εκδοθεί το σωστό πιστοποιητικό ΕΝΦΙΑ 5ετίας, με την προϋπόθεση βέβαια ότι υπάρχουν τα τοπογραφικά και τα πολεοδομικά έγγραφα.

Υπάρχουν περιπτώσεις παραβάσεων όμως, όπου οδηγούν σε αδιέξοδο, αφού αφορούν παραβάσεις καταπάτησης κοινοχρήστων χώρων όπου θα πρέπει να εγκρίνει την διόρθωση η γενική συνέλευση της πολυκατοικίας, όπου αν μιλάμε π.χ. για μία πολυκατοικία των Αθηνών 15 διαμερισμάτων καταλαβαίνουμε πόσο δύσκολο μπορεί να είναι αυτό.

Αφού γίνουν όλα αυτά, θα πρέπει αυτός που κάνει τη δωρεά να μπορεί να εξασφαλίσει φορολογική και ασφαλιστική ενημερότητα. Όταν όμως αυτή την στιγμή υπάρχουν περίπου 4,5 εκατ. οφειλέτες προς την Δ.Ο.Υ, καταλαβαίνουμε ότι το έγγραφο της φορολογικής ενημερότητας αποτελεί είδος προς εξαφάνιση. Ο έφορος μπορεί βέβαια να την χορηγήσει με απόφαση του, αλλά αν δεν εξασφαλίζονται τα συμφέροντα του δημοσίου είναι υποχρεωμένος να μην την χορηγεί. Αν μιλήσουμε και για την ασφαλιστική ενημερότητα, σε γενικές γραμμές καταλήγουμε στον ίδιο παρονομαστή αφού και αυτή τείνει να γίνει είδος προς εξαφάνιση.

Δεν αρκούν όμως μόνο αυτά αφού για γίνει το συμβόλαιο απαιτούνται και τα εξής έγγραφα:

- Αντίγραφο τίτλου ιδιοκτησίας με τα πιστοποιητικά μεταγραφής.

- Άδεια οικοδομής και σχέδιο πολεοδομίας.

- Βεβαίωση από τον δήμο ότι έχει υποβληθεί δήλωση ιδιοκτησίας αν το ακίνητο εντάχθηκε στο σχέδιο του δήμου μετά το 1983.

- Πιστοποιητικό ΤΑΠ από τον δήμο.

- Αν το ακίνητο ανήκει σε περιοχή όπου είναι σε υπό ένταξη στο κτηματολόγιο, την σχετική βεβαίωση δήλωσης του.

- Πιστοποιητικό από την ΔΟΥ περί μη οφειλής φόρου κληρονομιάς, δωρεάς κ.λπ.

- Πιστοποιητικό ΕΝΦΙΑ με όλες τις προϋποθέσεις που συνοδεύουν αυτό.

- Διάφορα άλλα έγγραφα, ανάλογα με την περίπτωση.

Υπάρχουν περιπτώσεις που για να ολοκληρωθεί η διαδικασία περνάει πάνω από μισός χρόνος…

Σε όλα τα παραπάνω θα πρέπει να συνυπολογίσουμε και κάτι πολύ σημαντικό που θέλει τεράστια προσοχή. Αν κάποιος αποδεχθεί δωρεά ενός ακινήτου, αποδέχεται μαζί και τα άμεσα ή έμμεσα βάρη αυτού. Τα άμεσα μπορεί να τα γνωρίζει κάποιος, τα έμμεσα όμως που μπορεί να προκύψουν μέσα στην 5ετία που ορίζει ο νόμος, εμπεριέχουν ένα μεγάλο ρίσκο.

Το ίδιο ισχύει και για την κληρονομιά αφού όταν αποδέχεσαι κληρονομιά, αποδέχεσαι εκτός από τα θετικά στοιχεία αυτής και τα αρνητικά, τα οποία πάλι δεν μπορείς να υπολογίσεις ποια μπορεί να είναι. Παραδείγματος χάρη, μπορεί να βρεθείς υπόλογος για τις κινήσεις των τραπεζικών λογαριασμών του προσώπου που κληρονόμησες, 15 έτη πίσω!!!! Αν δεν είσαι σε θέση να αιτιολογήσεις τα ποσά, τότε ο φόρος πάει σε εσένα…

Συνοψίζοντας όλα τα παραπάνω καταλαβαίνουμε γιατί η ατάκα που επικρατεί στις Ελληνικές οικογένειες μεταξύ γονέων και παιδιών είναι η «κάτσε καλά γιατί θα σου γράψω το ακίνητο».

*σε συνεργασία με τον φοροτεχνικό Ηλία Χατζηγεωργίου

Πηγή: www.pantelisco.com

ΣΥΛΛΟΓΗ ΦΩΤΟΓΡΑΦΙΩΝ