- 30/09/2016

Άποψη: Το ΑΕΠ, οι φόροι και η κατανομή τους

Οι συνεχείς αυξήσεις των φόρων τελικά δεν έφεραν και αύξηση… των φόρων!

Οι συνεχείς αυξήσεις των φόρων τελικά δεν έφεραν και αύξηση… των φόρων! Η αντιφατική αυτή διαπίστωση αντανακλά απολύτως την πραγματικότητα και εξηγείται πολύ εύκολα. Αυξάνονται τα ποσοστά (συντελεστές) και οι επιβολές νέων φόρων, αλλά μειώνεται το ΑΕΠ και το διαθέσιμο εισόδημα από τα οποία θα αντληθούν.

Έτσι, η αύξηση ενός συντελεστή σε μικρότερο εισόδημα, εκ των πραγμάτων αποφέρει μικρότερο φόρο και ορισμένες φορές μικρότερο και από τον προηγούμενο μικρότερο συντελεστή φορολογίας! Αυτό το είδαμε στην περίπτωση του πετρελαίου θέρμανσης, στο οποίο ο ειδικός φόρος κατανάλωσης (ΕΦΚ) αυξήθηκε μέσα σε δύο χρόνια κατά 15 φορές(!) αλλά το κράτος απέτυχε τελικά, μετά την εκκαθάριση του επιδόματος θέρμανσης, να εισπράξει τα αυξημένα έσοδα!

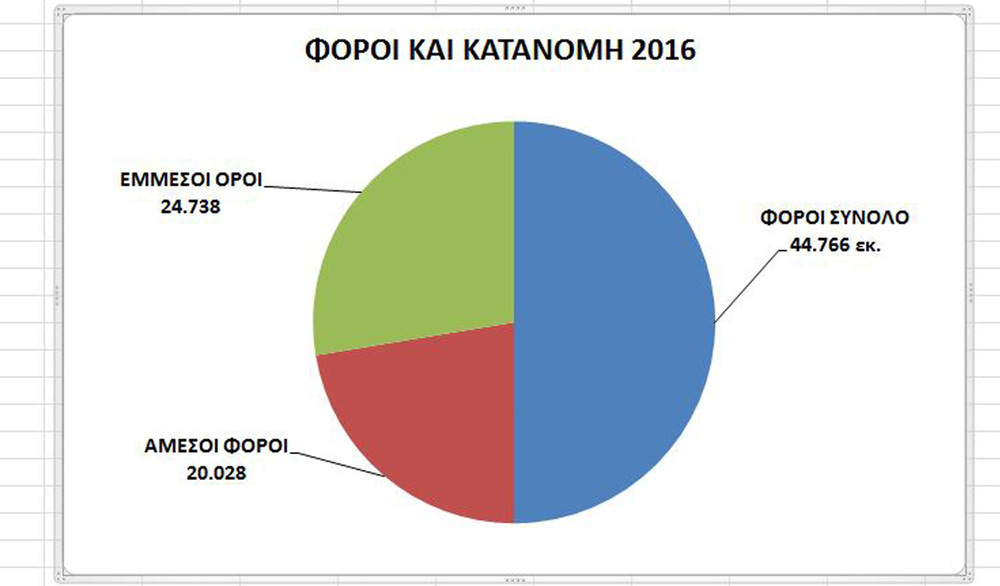

Το ίδιο έχει συμβεί γενικά και ως προς το ΑΕΠ. Σήμερα, 2016, οι φόροι καταλαμβάνουν, με βάση τον Προϋπολογισμό, το 25,66% του ΑΕΠ ενώ όταν άρχισε η κρίση, το 2008, καταλάμβαναν μόνο το 21,90%. Ως ποσοστό, οι φόροι αυξήθηκαν κατά 17,16% ενώ ως ποσό έπεσαν, αντίστοιχα, από 53.820 εκ. ευρώ στα 44.766 εκ. ή κατά 16,82%!

Όπως σημειώνει ο ΣΕΒ στο δελτίο της 29ης Σεπτεμβρίου 2016, «Η υπεροφορολόγηση των συνεπών φορολογουμένων και των οργανωμένων επιχειρήσεων εξακολουθεί να στραγγαλίζει την οικονομική δραστηριότητα, με τα νοικοκυριά να υφίστανται συνεχή μείωση στο διαθέσιμο εισόδημά τους, που εκτός από τις καταναλωτικές τους ανάγκες, πρέπει να καλύψουν και τις φορολογικές τους υποχρεώσεις. Η έλλειψη πόρων οδηγεί τελικά σε αποσύνθεση του κοινωνικού κράτους (συντάξεις, υγεία, κλπ.) Όπως επισημαίνει και το ΔΝΤ στην ετήσια έκθεσή του, η λύση βρίσκεται στη μείωση της φορολόγησης και όχι στην περαιτέρω αύξησή της και στον εξορθολογισμό του φορολογικού βάρους ώστε να μην επηρεάζονται αρνητικά οι αναπτυξιακές προοπτικές της οικονομίας».

Ωστόσο, πρέπει να πούμε εδώ ότι οι μεγάλες επιχειρήσεις μειώνουν συνεχώς την πραγματική συμβολή τους στο σύνολο των φόρων. Έτσι από το ποσοστό 11,23% του συνόλου των φόρων το 2005, έπεσαν στο 7,66%,το 2009, για να πέσουν ακόμη περισσότερο το 2016 στο 6,50%! Ως απόλυτα ποσά δε, από τα 4.724 εκ. το 2005, έπεσαν στα 3.815 εκ. το 2009 για να πέσουν ακόμη περισσότερο, στα 2.945 εκ., το 2016, σύμφωνα με την πρόβλεψη του Κρατικού Προϋπολογισμού. Αυτή η πορεία μείωσης και ποσοστών και απόλυτων ποσών, δείχνει μια άδικη μετατόπιση των φορών στους υπόλοιπους φορολογούμενους.

Όσον αφορά τώρα τους έμμεσους φόρους, οι οποίοι αποδεδειγμένα είναι αντιλαϊκοί φόροι, μετά μια έξαρση στη δεκαετία του 2000 είχαν απότομη πτώση με την κρίση. Ωστόσο εξακολουθούν να είναι περισσότεροι από τους άμεσους φόρους, επιβαρύνοντας κυρίως τις φτωχότερες τάξεις και στρώματα και δεν δείχνουν σημάδια μείωσης. Το 2005 η σχέση άμεσων – έμμεσων φόρων ήταν 46,28:53,72, το 2009 ήταν 43,10:56,90 το 2014 ήταν 45,30:54,70 και το 2016 προβλέπεται να είναι 44,74:55,26. Στην πραγματικότητα η σχέση άμεσων και έμμεσων φόρων ελάχιστα επηρεάστηκε από την κρίση και παρέμεινε μια βαθιά αντιλαϊκή φορολογική σχέση. Η χειρότερη σχέση άμεσων – έμμεσων φόρων σημειώθηκε το 2008 με 38,70:61,30 και έπεται αυτή του 2010 με 39,60:60,40. Η καλύτερη σχέση σημειώθηκε το 2005 με 46,28:53,72

Φόροι και ΑΕΠ σε εκ. ευρώ:

|

Έτος |

Σύνολο φόρων |

ΑΕΠ |

Ποσοστό φόρων στο ΑΕΠ |

Άμεσοι φόροι

|

Έμμεσοι φόροι

|

Σχέση άμεσων-έμμεσων φόρων=100 |

|

2005 |

42.093 |

194.902 |

21,60% |

16.484 |

19.065 |

46,28-53,72 |

|

2008 |

53.820 |

245.815 |

21,90% |

20.823 |

30.222 |

38,70-61,30 |

|

2009 |

49.725 |

235.035 |

21,16% |

21.432 |

28.293 |

43,10-56,90 |

|

2010 |

51.266 |

227.318 |

22,55% |

20.299 |

31.042 |

39,60-60,40 |

|

2011 |

49.703 |

217.771 |

22,82% |

20.318 |

28.632 |

40,87-59,13 |

|

2012 |

47.050 |

193.749 |

24,28% |

21.096 |

26.083 |

44,84-,55,16 |

|

2013 |

44.403 |

180.389 |

24,61% |

20.058 |

24.556 |

45,17-54,83 |

|

2014 |

45.624 |

177.559 |

25,70% |

20.664 |

23.784 |

45,30-54,70 |

|

2015* |

42.762 |

175.658 |

24,34% |

19.165 |

23.597 |

44,82-55,18 |

|

2016** |

44.766 |

174.438 |

25,66% |

20.028 |

24.738 |

44,74-55,26 |

(*) εκτιμήσεις

(**)προβλέψεις

Πηγή: Επίσημα απολογιστικά στοιχεία των Κρατικών Προϋπολογισμών.

Ο φόρος νομικών προσώπων στα τελευταία χρόνια διαμορφώθηκε ως εξής:

|

Έτος |

ποσοστό |

|

2005 |

11,23% |

|

2009 |

7,66% |

|

2010 |

6,42% |

|

2014 |

6,15% |

|

2015 |

6,80% |

|

2016* |

6,50% |

*Προβλέψεις

Πηγή: Κρατικοί Προϋπολογισμοί, Εισηγητικές Εκθέσεις

Σημειώνουμε ότι στα νομικά πρόσωπα υπάγονται και εταιρείες που είναι μικρομεσαίες πράγμα που σημαίνει ότι μειώνεται ακόμη περισσότερο η συμβολή του μεγάλου κεφαλαίου στο σύνολο της φορολογίας.

Σ.Β.