- 26/12/2017

ΕΕ: Έλεγχοι και έρευνες σε θέματα ΦΠΑ στα κράτη – μέλη

εκτός από τον παραδοσιακό τρόπο ελέγχου, όλες οι φορολογικές διοικήσεις έθεσαν σε εφαρμογή τεχνικές ηλεκτρονικού ελέγχου

Όλες οι φορολογικές διοικήσεις διαθέτουν τμήματα ελέγχου στο πλαίσιο της οργάνωσής τους που, σε πολλές περιπτώσεις, περιλαμβάνουν επίσης εξειδικευμένες μονάδες καταπολέμησης της απάτης. Επιπλέον, εκτός από τον παραδοσιακό τρόπο ελέγχου, όλες οι φορολογικές διοικήσεις έθεσαν σε εφαρμογή τεχνικές ηλεκτρονικού ελέγχου[1].

Όσον αφορά τον έλεγχο, σχεδιάζονται γενικές στρατηγικές και/ή προγράμματα ελέγχου· συχνά προστίθενται στρατηγικές ή προγράμματα που εστιάζουν στον ΦΠΑ. Για τον έλεγχο της ορθότητας των δεδομένων που δηλώνονται στις δηλώσεις ΦΠΑ διενεργούνται διάφοροι έλεγχοι ΦΠΑ (ολοκληρωμένοι επιτόπιοι έλεγχοι, θεματικοί έλεγχοι, έλεγχοι βάσει εγγράφων κ.λπ.). Ωστόσο, ο έλεγχος είναι ακριβό εργαλείο δεδομένου ότι είναι χρονοβόρος και απαιτεί μεγάλο αριθμό ανθρώπινων πόρων. Επιπλέον, το ποσοστό της συνεισφοράς του ελέγχου στις συνολικές εισπράξεις ΦΠΑ είναι περιορισμένο.

Σήμερα, πολλές φορολογικές διοικήσεις αναγνωρίζουν ότι η (πλήρης) κάλυψη με λογιστικούς ελέγχους δεν αναμένεται πλέον να είναι το πιο αποδοτικό και αποτελεσματικό μέσο αποτροπής συμπεριφοράς μη συμμόρφωσης. Αντ’ αυτού, οι διοικήσεις αυτές θεωρούν τον λογιστικό έλεγχο ως το ύστατο μέτρο επιβολής που μπορεί να εφαρμοστεί όταν οι άλλες προορατικές πρωτοβουλίες που εστιάζουν στην ενίσχυση της εκούσιας συμμόρφωσης με τη φορολογική νομοθεσία και τις φορολογικές υποχρεώσεις δεν είναι ή έχουν πάψει πλέον να είναι αποτελεσματικές. Η επίτευξη της κατάλληλης ισορροπίας ανάμεσα σε πρωτοβουλίες ενίσχυσης της συμμόρφωσης και στον έλεγχο του ΦΠΑ είναι μια από τις μεγαλύτερες προκλήσεις μιας φορολογικής διοίκησης.

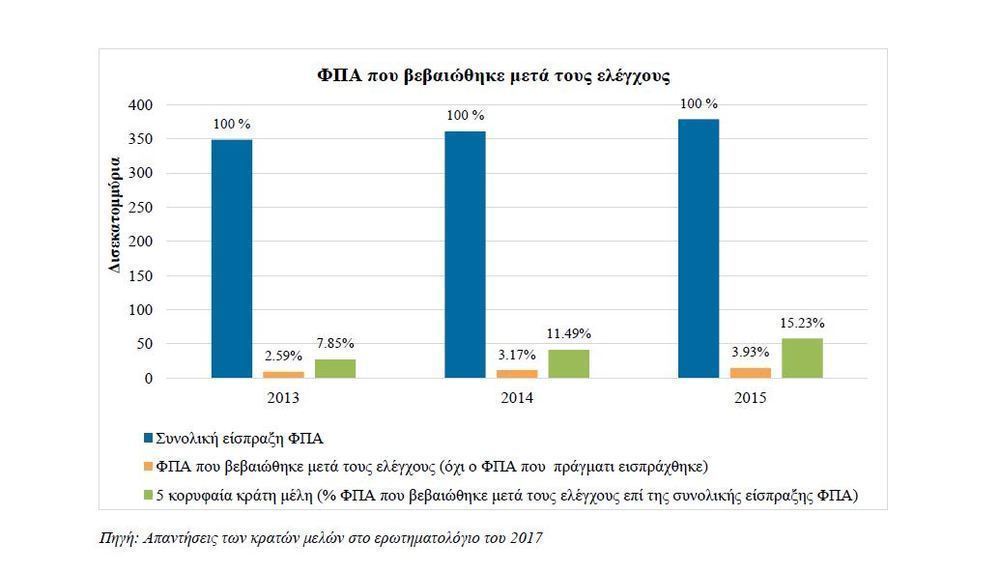

Διάγραμμα 10: Είσπραξη ΦΠΑ και ΦΠΑ που βεβαιώθηκε μετά τους ελέγχους σε 22 κράτη μέλη της ΕΕ[2] (2013 – 2015)

Άλλες φορολογικές διοικήσεις βασίζουν την προσέγγισή τους όσον αφορά τη συμμόρφωση (σε θέματα ΦΠΑ) κυρίως στην παρακολούθηση και στον έλεγχο. Στο πλαίσιο αυτής της προσέγγισης, αποτελεί συνήθη πρακτική η χρήση τεχνικών διαχείρισης κινδύνου με σκοπό τη βελτίωση της αποτελεσματικότητας των ελέγχων, ιδίως όσον αφορά την επιλογή των περιπτώσεων ελέγχου. Για την υποστήριξη της ανάλυσης κινδύνου λαμβάνονται μέτρα, για παράδειγμα με την εισαγωγή δηλώσεων ελέγχου που επιτρέπουν στις φορολογικές αρχές να διασταυρώνουν τις πωλήσεις και τις αγορές σε εσωτερικό επίπεδο. Επίσης, η αυξημένη χρήση των πληροφοριών που αντλούνται από τρίτους συμβάλλει σε μια πιο στοχευμένη προσέγγιση ελέγχων. Οι πληροφορίες που συλλέγονται μέσα από αυτή την προσέγγιση αποδείχτηκε ότι αποτελούν σημαντικό στοιχείο για τον εντοπισμό περιπτώσεων απάτης.

Τροχοπέδη για τη μετάβαση από μια προσέγγιση που βασίζεται στον έλεγχο στη λήψη προληπτικών μέτρων αποτελεί ο τρόπος μέτρησης της αποδοτικότητας της φορολογικής διοίκησης. Αν η αποδοτικότητα εκτιμάται με βάση τα στατιστικά στοιχεία για τον έλεγχο/την είσπραξη, η μετάβαση σε μια βασισμένη στη συμμόρφωση προσέγγιση απαιτεί τη χρήση άλλων παραμέτρων μέτρησης, όπως τα ελλείμματα ΦΠΑ και η αξιολόγηση, από τις επιχειρήσεις, ως δίκαιης της μεταχείρισης που τυγχάνουν από τη φορολογική διοίκηση εντός του ανταγωνιστικού περιβάλλοντος.

[1] Σε έναν παραδοσιακό έλεγχο, ο ελεγκτής επισκέπτεται τις εγκαταστάσεις του φορολογούμενου ή του λογιστή του προκειμένου να ελέγξει την τήρηση των λογιστικών βιβλίων. Ο ηλεκτρονικός έλεγχος είναι μια μεθοδολογία ελέγχου που προβλέπει την απόκτηση δεδομένων μέσω εφαρμογών συνδεδεμένων με το Διαδίκτυο, προκειμένου οι ελεγκτές να μπορούν να αξιολογούν τα οικονομικά και μη οικονομικά δεδομένα σε πραγματικό χρόνο από τα γραφεία τους.

[2] Διαθέσιμα δεδομένα υπάρχουν για 22 από τα 28 κράτη μέλη (δεν υπάρχουν σύνολα δεδομένων για το Βέλγιο, τη Γαλλία, τη Γερμανία, το Ηνωμένο Βασίλειο, τις Κάτω Χώρες και τη Σουηδία).

ΠΗΓΗ: ΕΚΘΕΣΗ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΣΥΜΒΟΥΛΙΟ ΚΑΙ ΤΟ ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ Όγδοη έκθεση βάσει του άρθρου 12 του κανονισμού (ΕΟΚ, Ευρατόμ) αριθ. 1553/89 περί της είσπραξης του ΦΠΑ και των διαδικασιών ελέγχου – Βρυξέλλες, 18.12.2017 COM(2017) 780 final

ΣΒ