- 11/09/2018

Μειώνονται τα «κόκκινα» δάνεια

Στο τέλος Ιουνίου του 2018, το ύψος των Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ) εμφανίζεται μειωμένο κατά 4,1% συγκριτικά με το τέλος Μαρτίου

Έκθεση της Τράπεζας της Ελλάδος για τους Επιχειρησιακούς Στόχους Μη Εξυπηρετούμενων Ανοιγμάτων (απλήρωτων υποχρεώσεων)

Στο τέλος Ιουνίου του 2018, το ύψος των Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ) εμφανίζεται μειωμένο κατά 4,1% συγκριτικά με το τέλος Μαρτίου του 2018 και κατά 6,1% συγκριτικά με το τέλος Δεκεμβρίου του 2017, αγγίζοντας τα 88,6 δισεκ. ευρώ ή το 47,6% των συνολικών ανοιγμάτων2. Σε σχέση με το Μάρτιο του 2016, μήνα κατά τον οποίο καταγράφηκε το υψηλότερο επίπεδο ΜΕΑ, παρατηρείται μείωση κατά 17,3% ή 18,6 δισεκ. ευρώ.

Η μείωση των ΜΕΑ κατά το β' τρίμηνο του 2018 οφείλεται κατά κύριο λόγο στις πωλήσεις ύψους σχεδόν 2,0 δισεκ. ευρώ, οι οποίες αφορούν κυρίως συναλλαγές που πραγματοποιήθηκαν από δύο σημαντικά πιστωτικά ιδρύματα. Πέραν των πωλήσεων, στη μείωση των ΜΕΑ συνέβαλαν επίσης οι διαγραφές (1,6 δισεκ. ευρώ), οι εισπράξεις (0,6 δισεκ. ευρώ) και οι ρευστοποιήσεις (0,6 δισεκ. ευρώ). Στο τελευταίο τρίμηνο παρατηρήθηκε αύξηση στις πωλήσεις, καθώς οι τράπεζες προχωρούν στην ολοκλήρωση συναλλαγών που έχουν ήδη ανακοινώσει, αλλά και στις ρευστοποιήσεις, καθώς οι ηλεκτρονικοί πλειστηριασμοί παράγουν τα πρώτα αποτελέσματα. Ο τριμηνιαίος ρυθμός αποκατάστασης της τακτικής εξυπηρέτησης δανείων (cure rate) παρέμεινε στα ίδια επίπεδα με τα δύο προηγούμενα τρίμηνα (στο 1,8%), χαμηλότερος από τον τριμηνιαίο δείκτη αθέτησης (default rate), ο οποίος εμφανίζει αυξητική πορεία για δεύτερο συνεχόμενο τρίμηνο, φτάνοντας το 2,1% και επιβεβαιώνοντας την αρνητική τάση που παρατηρήθηκε ήδη από το α' τρίμηνο του 2018.

Καλύτερες επιδόσεις παρατηρούνται στα χαρτοφυλάκια Μικρών και Μεσαίων Επιχειρήσεων (ΜΜΕ), μεγάλων επιχειρήσεων και ναυτιλιακών δανείων, όπου η τριμηνιαία μείωση άγγιξε to 9,2%, 8,7% και 8,5% αντίστοιχα. Oι επιδόσεις στο στεγαστικό χαρτοφυλάκιο διατηρούνται χαμηλές, καθώς το επίπεδο των ΜΕΑ παρέμεινε σταθερό. Σε ετήσια βάση (συγκριτικά με τον Ιούνιο του 2017), η μείωση των ΜΕΑ στο επιχειρηματικό χαρτοφυλάκιο άγγιξε το 15,7%, στο καταναλωτικό το 24,6%, ενώ στο στεγαστικό χαρτοφυλάκιο σημειώθηκε μείωση των ΜΕΑ κατά μόλις 1,1%.

-

Στα Μη Εξυπηρετούμενα Ανοίγματα (ΜΕΑ) περιλαμβάνονται δάνεια με καθυστέρηση μεγαλύτερη των 90 ημερών και δάνεια αβέβαιης είσπραξης χωρίς τη ρευστοποίηση εξασφάλισης, ανεξαρτήτως ημερών καθυστέρησης (ΕΒΑ, Annex V. Part 2. 145-162).

-

Περιλαμβάνονται μόνο τα εντός ισολογισμού στοιχεία. Συμπεριλαμβανομένων και των στοιχείων εκτός ισολογισμού, το ύψος των ΜΕΑ μειώθηκε κατά 3,8% κατά το β' τρίμηνο του 2018 στα 90 δισεκ. ευρώ ή σε 42,3% των συνολικών ανοιγμάτων.

Αξιοσημείωτο είναι το ποσοστό των ΜΕΑ που τελεί υπό καθεστώς αίτησης για υπαγωγή σε νομική προστασία. Στο σύνολο των χαρτοφυλακίων, το 14,4% των ΜΕΑ τελεί υπό καθεστώς αίτησης για υπαγωγή σε νομική προστασία σε σύγκριση με 13,7% το Μάρτιο του 2018, αλλά η αύξηση του ποσοστού αυτού οφείλεται ουσιαστικά στη μείωση του συνολικού ύψους των δανείων, καθώς η αξία των δανείων υπό καθεστώς νομικής προστασίας παρέμεινε σταθερή. Το υψηλότερο ποσοστό παρατηρείται στο στεγαστικό χαρτοφυλάκιο, όπου φτάνει το 30%.

Ο δείκτης ΜΕΑ παραμένει υψηλός στα περισσότερα χαρτοφυλάκια. Στο τέλος Ιουνίου του 2018, ο δείκτης ΜΕΑ άγγιζε το 44,3% για το στεγαστικό, το 56,9% για το καταναλωτικό και το 48,0% για το επιχειρηματικό χαρτοφυλάκιο. Σε ό,τι αφορά το επιχειρηματικό χαρτοφυλάκιο, η μεγαλύτερη συγκέντρωση ΜΕΑ παρατηρείται στο χαρτοφυλάκιο των ελεύθερων επαγγελματιών και πολύ μικρών επιχειρήσεων (δείκτης ΜΕΑ: 68,8%), καθώς και στο χαρτοφυλάκιο των ΜΜΕ (δείκτης ΜΕΑ: 62,3%). Σταθερά καλύτερες επιδόσεις παρατηρούνται στο χαρτοφυλάκιο των μεγάλων επιχειρήσεων (δείκτης ΜΕΑ: 28,3%) και στα ναυτιλιακά δάνεια (δείκτης ΜΕΑ: 31,6%).

Η κάλυψη από προβλέψεις3 σε επίπεδο συστήματος έχει μειωθεί ελαφρά, αγγίζοντας το 48,6% τον Ιούνιο του 2018 από 49,0% το Μάρτιο του 2018, κυρίως λόγω των σημαντικών διαγραφών και πωλήσεων που διενεργήθηκαν στο τρίμηνο, ενώ, εάν συμπεριληφθεί στις προβλέψεις και η αξία των εξασφαλίσεων (με ανώτατη αξία το υπόλοιπο του δανείου προ προβλέψεων απομείωσης), η κάλυψη των ΜΕΑ που επιτυγχάνεται ξεπερνά το 100%.

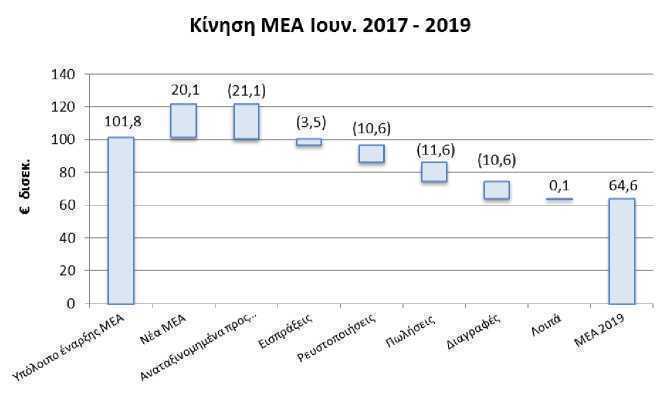

Αναλυτικά οι παράγοντες μείωσης του υπολοίπου των ΜΕΑ απεικονίζονται παρακάτω:

Τα ΜΕΑ ως ποσοστό των συνολικών ανοιγμάτων αναμένεται να μειωθούν σταδιακά και να αγγίξουν το 35,2% το 2019. Ωστόσο, το ποσοστό αυτό είναι λίγο υψηλότερο από τον προηγούμενο στόχο του 33,9%, εξαιτίας των διαφορετικών παραγόντων μείωσης των ΜΕΑ, αλλά και της χαμηλότερης εκτιμώμενης πιστωτικής επέκτασης.

Για την ίδια περίοδο, τα ΜΕΔ αναμένεται να μειωθούν κατά 47%, δηλαδή από 72,8 δισεκ. ευρώ τον Ιούνιο του 2017 σε 38,6 δισεκ. ευρώ το 2019.

Ο σχετικός δείκτης ΜΕΔ αναμένεται να μειωθεί από 36,1% σε 21,1% την ίδια χρονική περίοδο.

Ο πίνακας που ακολουθεί παρουσιάζει τη συμβολή των επιμέρους παραγόντων στη μείωση του υπολοίπου των ΜΕΑ ανά χαρτοφυλάκιο:

|

|

Σύνολο |

Στεγαστικά |

Καταναλωτικά |

Επιχειρηματικά |

|

Υπόλοιπο έναρξης ΜΕΑ |

101,8 |

27,8 |

13,8 |

60,1 |

|

Νέα ΜΕΑ |

20,1 |

7,3 |

2,5 |

10,3 |

|

Αναταξινομημένα προς Εξυπηρετούμενα |

(21,1) |

(8,6) |

(2,6) |

(9,9) |

|

Εισπράξεις |

(3,5) |

(0,7) |

(0,5) |

(2,4) |

|

Ρευστοποιήσεις |

(10,6) |

(2,9) |

(0,2) |

(7,5) |

|

Πωλήσεις |

(11,6) |

(0,2) |

(4,1) |

(7,3) |

|

Διαγραφές |

(10,6) |

(2,2) |

(2,4) |

(5,9) |

|

Λοιπά |

0,1 |

0,2 |

0,0 |

0,0 |

|

ΜΕΑ 2019 |

64,6 |

20,6 |

6,6 |

37,4 |

B