- 26/12/2017

Η υποβολή δηλώσεων ΦΠΑ και η καταβολή του φόρου στην ΕΕ

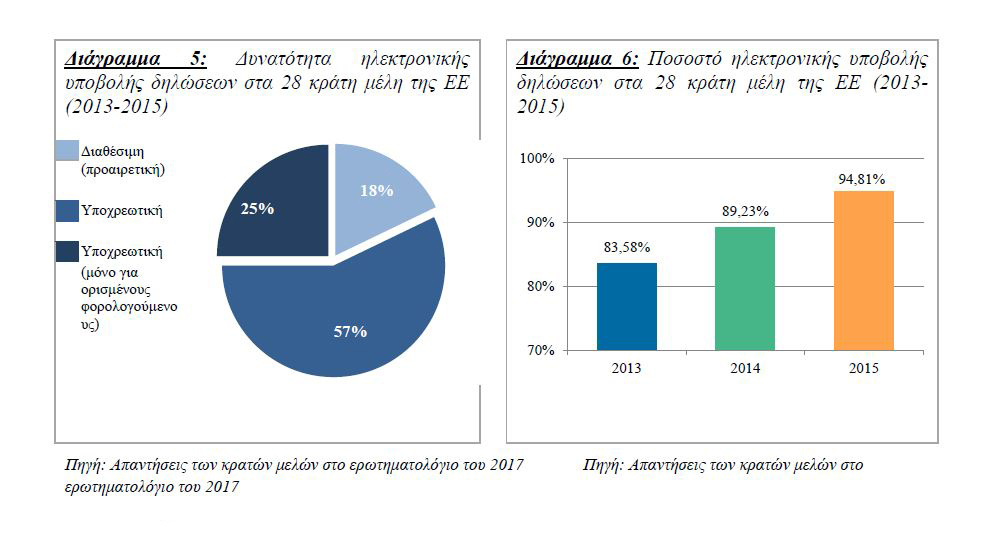

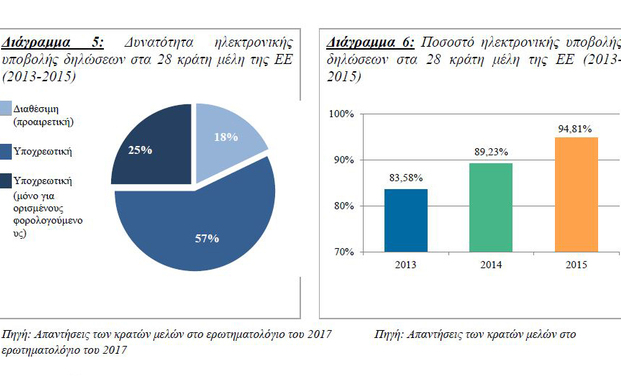

Για να βελτιωθεί η συμμόρφωση, σχεδόν όλα τα κράτη μέλη παρέχουν τη δυνατότητα ηλεκτρονικής υποβολής δηλώσεων ΦΠΑ

Ο ΦΠΑ είναι ένας φόρος κατανάλωσης. Καταβάλλεται από τον τελικό καταναλωτή στον προμηθευτή, ο οποίος είναι υποκείμενος στον ΦΠΑ που εισπράττει τον ΦΠΑ εκροών επί των πωλήσεών του, τον συμψηφίζει με τον ΦΠΑ εισροών επί των αγορών του και καταβάλλει το υπόλοιπο του οφειλόμενου ΦΠΑ στον κρατικό προϋπολογισμό. Δεδομένου ότι ο υποκείμενος στον φόρο λειτουργεί ως φοροεισπράκτορας για τον κρατικό προϋπολογισμό, είναι σημαντικό η υποβολή των δηλώσεων ΦΠΑ και οι καταβολές φόρου να πραγματοποιούνται εγκαίρως.

Υποβολή δηλώσεων

Για να βελτιωθεί η συμμόρφωση, σχεδόν όλα τα κράτη μέλη παρέχουν τη δυνατότητα ηλεκτρονικής υποβολής δηλώσεων ΦΠΑ. Στα περισσότερα κράτη μέλη, η ηλεκτρονική υποβολή δηλώσεων είναι υποχρεωτική για όλες τις εγγεγραμμένες σε μητρώα ΦΠΑ εταιρείες. Ορισμένα κράτη μέλη επιτρέπουν εξαιρέσεις, για παράδειγμα για τις μικρές εταιρείες.

Όλα τα κράτη μέλη παρέχουν τη δυνατότητα ηλεκτρονικής υποβολής δηλώσεων και πολλά κράτη μέλη έχουν καταστήσει υποχρεωτική αυτή τη διαδικασία για πολλούς φορολογούμενους ΦΠΑ. Το ποσοστό ηλεκτρονικής υποβολής δηλώσεων αυξήθηκε από 83 % και πλέον το 2013 σε σχεδόν 95 % το 2015.

Όλα τα κράτη μέλη παρακολουθούν τις προθεσμίες υποβολής δηλώσεων με αυτόματο τρόπο. Κατά την περίοδο 2013 – 2015, το ποσοστό συμμόρφωσης για την έγκαιρη υποβολή δηλώσεων ΦΠΑ αυξήθηκε και ανήλθε σχεδόν στο 89 % το 2015. Όταν συνεκτιμώνται οι δηλώσεις ΦΠΑ που υποβάλλονται εντός 30 ημερών από τη λήξη της προθεσμίας, το ποσοστό συμμόρφωσης υπερβαίνει το 96 %.

Πίνακας 2: Εξέλιξη της υποβολής δηλώσεων ΦΠΑ στα κράτη μέλη της ΕΕ για την περίοδο 2013-2015[i]

|

|

2013 |

2014 |

2015 |

Αριθμός αναμενόμενων δηλώσεων ΦΠΑ στα κράτη μέλη της ΕΕ (σε εκατ.) |

127,9 |

130,1 |

132,3 |

Έγκαιρα υποβληθείσες δηλώσεις ΦΠΑ (%) |

87,1 |

88,6 |

88,9 |

Δηλώσεις ΦΠΑ που υποβλήθηκαν με καθυστέρηση μικρότερη των 30 ημερών (%) |

4,6 |

4,4 |

4,7 |

Ποσοστό συμμόρφωσης για τις δηλώσεις ΦΠΑ (ληφθείσες/αναμενόμενες· %) |

91,2 |

95,9 |

96,4 |

Πηγή: Απαντήσεις των κρατών μελών στο ερωτηματολόγιο του 2017

[i] Με βάση ολοκληρωμένα σύνολα δεδομένων από 21 κράτη μέλη και 6 μερικά σύνολα δεδομένων· για την Κροατία δεν υπήρχαν διαθέσιμα σύνολα δεδομένων. Τα δεδομένα συλλέχθηκαν το 2017 για την περίοδο 2013-2015. Για τα μεγέθη της ΕΕ, χρησιμοποιούνται διάμεσες τιμές

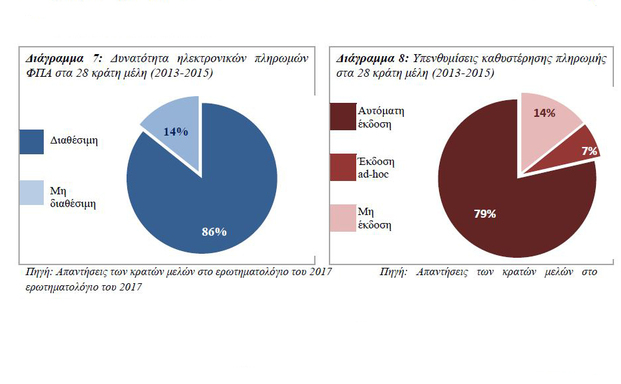

Στις περιπτώσεις καθυστερημένης υποβολής δηλώσεων ΦΠΑ, τα περισσότερα κράτη μέλη αποστέλλουν υπενθύμιση (αυτόματα ή χειρογραφικά) μετά τη λήξη της προθεσμίας. Μερικά κράτη μέλη αποστέλλουν προειδοποιήσεις πριν από την επερχόμενη προθεσμία. Σύμφωνα με αυτά τα κράτη μέλη, η πρακτική αυτή μείωσε τον αριθμό των προσώπων που υποβάλλουν εκπρόθεσμα δηλώσεις.

Όλα τα κράτη μέλη διαθέτουν σύστημα κυρώσεων ώστε να ενθαρρύνουν τους φορολογούμενους να υποβάλλουν δηλώσεις εμπρόθεσμα. Σε περίπτωση μη υποβολής δηλώσεων ΦΠΑ, τα περισσότερα κράτη μέλη προβαίνουν σε εκτίμηση του οφειλόμενου ΦΠΑ και προσθέτουν χρηματική ποινή. Τα μισά κράτη μέλη εφαρμόζουν ένα απλουστευμένο σύστημα υποβολής δηλώσεων ΦΠΑ για τους μικρούς φορολογούμενους.

Η Καταβολή του φόρου

Στην πλειονότητα των κρατών μελών, οι φορολογικές αρχές παρέχουν τη δυνατότητα ηλεκτρονικής καταβολής του οφειλόμενου ΦΠΑ. Ωστόσο, μόνο στο 50 % των κρατών μελών είναι υποχρεωτική η ηλεκτρονική καταβολή ΦΠΑ. Λίγα κράτη μέλη εξακολουθούν να παρέχουν τη δυνατότητα καταβολής του οφειλόμενου ΦΠΑ σε μετρητά, ωστόσο προωθούν τη χρήση ηλεκτρονικών μέσων.

Επίσης, οι προθεσμίες των πληρωμών παρακολουθούνται ηλεκτρονικά. Η γενική πρακτική είναι ότι με τη λήξη των προθεσμιών, οι φορολογικές αρχές αποστέλλουν αυτόματες υπενθυμίσεις. Για τους μικρούς φορολογούμενους, οι φορολογικές αρχές διαθέτουν ένα ειδικό απλουστευμένο καθεστώς πληρωμών[2].

Σε περίπτωση καθυστέρησης πληρωμής, όλα τα κράτη μέλη εφαρμόζουν ένα σύστημα κυρώσεων και τόκων. Η Επιτροπή βρίσκεται επί του παρόντος σε διαδικασία προσδιορισμού των πρακτικών των κρατών μελών όσον αφορά την επιβολή κυρώσεων, προκειμένου να αναλυθούν οι νομικοί περιορισμοί και ο αντίκτυπος των κυρώσεων στη συμμόρφωση[3].

[1] Με βάση ολοκληρωμένα σύνολα δεδομένων από 21 κράτη μέλη και 6 μερικά σύνολα δεδομένων· για την Κροατία δεν υπήρχαν διαθέσιμα σύνολα δεδομένων. Τα δεδομένα συλλέχθηκαν το 2017 για την περίοδο 2013-2015. Για τα μεγέθη της ΕΕ, χρησιμοποιούνται διάμεσες τιμές

[2] Χαρακτηριστικό παράδειγμα είναι το σύστημα ταμειακής λογιστικής ΦΠΑ, το οποίο επιτρέπει στις μικρές επιχειρήσεις να καταβάλουν τον οφειλόμενο ΦΠΑ τους όταν έχουν λάβει τα χρήματα από τους αγοραστές τους (στην ουσία πρόκειται για μεταγενέστερη ημερομηνία καταβολής σε αντίθεση με τη συνήθη πρακτική κατά την οποία οι επιχειρήσεις οφείλουν να καταβάλουν τον ΦΠΑ με την έκδοση του τιμολογίου).

[3] Βλέπε: Twenty measures to tackle the VAT Gap (Είκοσι μέτρα για την αντιμετώπιση του ελλείμματος ΦΠΑ).

https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/documents/taxation/tax_cooperation/vat_gap/2016-03_20_measures_en.pdf.

Πηγή:

Βρυξέλλες, 18.12.2017 COM(2017) 780 final ΕΚΘΕΣΗ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΣΥΜΒΟΥΛΙΟ ΚΑΙ ΤΟ ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ Όγδοη έκθεση βάσει του άρθρου 12 του κανονισμού (ΕΟΚ, Ευρατόμ) αριθ. 1553/89 περί της είσπραξης του ΦΠΑ και των διαδικασιών ελέγχου.

ΣΒ