- 30/04/2018

Μπορούν οι φορολογούμενοι να βρουν το δίκιο τους;

Του Οικονομικού Επόπτη του Επαγγελματικού Επιμελητηρίου Αθηνών, φοροτεχνικού κ. Παναγιώτη Παντελή.

Του Οικονομικού Επόπτη του Επαγγελματικού Επιμελητηρίου Αθηνών, φοροτεχνικού κ. Παναγιώτη Παντελή.

Αφορμή των συγκεκριμένων σημερινών σκέψεων αποτελεί ένα άρθρο που δημοσιεύθηκε στο οικονομικό site capital.gr του φίλου και έγκριτου οικονομικού δημοσιογράφου Σπύρου Δημητρέλη.

Ο δημοσιογράφος κάνει μια αναφορά στη Διεύθυνση Επίλυσης Διαφορών, τη γνωστή πια Δ.Ε.Δ., στα στατιστικά στοιχεία που παρουσιάζει και στους λόγους που οδηγούν τους φορολογούμενους να τη χρησιμοποιήσουν όταν αποφασίζουν να αμφισβητήσουν τις πράξεις της φορολογικής διοίκησης σε βάρος τους.

Είναι πια γνωστό ότι όταν έχουν βεβαιωθεί φόροι, πρόστιμα και προσαυξήσεις σε βάρος φορολογούμενου πολίτη, ο οποίος τα αμφισβητεί, υποχρεωτικά θα πρέπει να περάσει μέσα από τη συγκεκριμένη διαδικασία της ενδικοφανούς προσφυγής κι όχι απευθείας στα Διοικητικά Δικαστήρια, όπως γινόταν στο παρελθόν.

Σκοπός της σύστασης της συγκεκριμένης διεύθυνσης ήταν και είναι η αποσυμφόρηση των δικαστηρίων και ο απεγκλωβισμός των φορολογουμένων από το καθεστώς ομηρίας, περιμένοντας τις αποφάσεις των Διοικητικών Δικαστηρίων για πολλά χρόνια.

Η Δ.Ε.Δ., στην οποία κατατίθεται η ενδικοφανής προσφυγή, έχει υποχρέωση από τον νόμο να αποφανθεί επί της ενδικοφανούς εντός 120 ημερών και να αποφασίσει. Ο νόμος επίσης προβλέπει ότι εάν εντός των 120 ημερών η Δ.Ε.Δ. δεν πάρει απόφαση, τότε θεωρείται ότι η ενδικοφανής προσφυγή έχει απορριφθεί σιωπηρά.

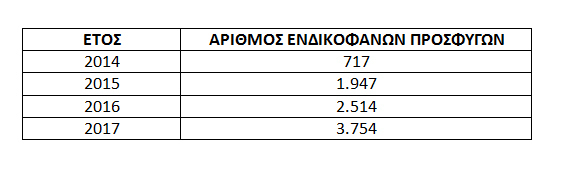

Στο σημείο αυτό, αξίζει να σημειωθεί ότι τα τελευταία χρόνια, όλο και μεγαλύτερος αριθμός φορολογουμένων προσφεύγει, όπως και ότι εξετάζεται το σύνολο σχεδόν των υποθέσεων σε ποσοστό που πλησιάζει το 95%.

Το σημαντικότερο όλων όμως θεωρώ ότι είναι, ότι αντίθετα με το παρελθόν, οι Αποφάσεις της Δ.Ε.Δ., θετικές ή αρνητικές, αναρτώνται στην ιστοσελίδα της Α.Α.Δ.Ε., χωρίς τα στοιχεία του φορολογούμενου, όχι μόνο σαν Απόφαση, αλλά με όλο το σκεπτικό της, καθώς και τη νομοθεσία στην οποία βασίζεται.

Με άλλα λόγια, η Δ.Ε.Δ. βγάζει Απόφαση την οποία και δημοσιεύει αιτιολογημένα.

Οι αποφάσεις της Δ.Ε.Δ. είναι υποχρεωτικές για τις φορολογικές αρχές κι όχι για τον φορολογούμενο, δηλαδή η φορολογική αρχή θα πρέπει να την εφαρμόσει, ενώ στον φορολογούμενο δίνεται το δικαίωμα να συνεχίσει στα Διοικητικά Δικαστήρια.

Κανείς λοιπόν δεν μπορεί να αμφισβητήσει τον νέο θεσμό και την προσπάθεια που κάνει τα τελευταία χρόνια η Α.Α.Δ.Ε. στο να χτίσει σχέση εμπιστοσύνης ανάμεσα στον φορολογούμενο και τη φορολογική αρχή.

Άλλωστε τα στατιστικά στοιχεία το επιβεβαιώνουν:

Ο φορολογούμενος πολίτης μπορεί να υποβάλει ενδικοφανή προσφυγή για οποιαδήποτε πράξη που του έχει επιβληθεί από την αρμόδια Δ.Ο.Υ. κι όχι μόνο – όπως έχει επικρατήσει – για φορολογικούς ελέγχους (άνοιγμα λογαριασμών, εμβάσματα, εικονικά τιμολόγια, προσαύξηση περιουσίας, κ.λπ.). Άλλωστε, αποτελούν σταθμό οι Αποφάσεις της Δ.Ε.Δ. για τους κατοίκους εξωτερικού, όπου απέναντι σε κάθε λογική και σχετική νομοθεσία, οι Δ.Ο.Υ. αρνούνται να τους χαρακτηρίσουν ως τέτοιους. Όπως επίσης η διαγραφή προστίμων 100€ για τροποποιητικές δηλώσεις για λάθη στα οποία δεν άλλαξαν το φορολογικό αποτέλεσμα (ημερομηνία γέννησης τέκνων, λάθος ΑΜΚΑ, κ.λπ.)

Η ενδικοφανής προσφυγή υποβάλλεται χειρόγραφα (φυσικός φάκελος) και ηλεκτρονικά (CD-ROM, USB) εντός 30 ημερών από την κοινοποίησή της στην αρμόδια φορολογική αρχή που εξέδωσε την πράξη, ενώ ήδη από τη Δ.Ε.Δ. έχει ανακοινωθεί ότι από τις αρχές Μαΐου η ενδικοφανής προσφυγή θα μπορεί να γίνεται ηλεκτρονικά απευθείας στη Διεύθυνση Επίλυσης Διαφορών ξεκινώντας πιλοτικά για κάποιες Δ.Ο.Υ. με σκοπό να επεκταθεί σε όλες τις Δ.Ο.Υ. της χώρας. Αυτό εξαλείφει τη γραφειοκρατία, αλλά και την ταλαιπωρία των φορολογουμένων. Μην ξεχνάμε ότι υπάρχουν φορολογικές αρχές που ελέγχουν φορολογούμενους σε όλη τη χώρα (Κ.Ε.ΦΟ.ΜΕ.Π.) και οι οποίοι σήμερα αναγκάζονται να έρθουν από οποιοδήποτε μέρος της Ελλάδας στην Αθήνα για να καταθέσουν την ενδικοφανή προσφυγή τους.

Ένα σημαντικό σημείο που θα πρέπει άμεσα να το δει η Δ.Ε.Δ. και να το λύσει είναι ότι η δημοσίευση των Αποφάσεων δεν είναι ταξινομημένη σε ενότητες, κατά θέμα, ώστε να είναι ακόμα πιο εύκολη η εύρεση από τον ενδιαφερόμενο.

Πολύ μελάνι έχει χυθεί τελευταία για τη Δ.Ε.Δ. και γίνεται μια προσπάθεια να παρουσιαστεί σαν τη διεύθυνση της Α.Α.Δ.Ε. που διαγράφει πρόστιμα σε μεγαλοοφειλέτες και φοροφυγάδες. Άλλωστε, σε μια περίοδο κρίσης, όπου κόβονται μισθοί, συντάξεις, με μεγάλα ποσοστά ανεργίας, η έκφραση «διαγράφονται πρόστιμα και φόροι σε μεγαλοφοροφυγάδες», είναι κάτι που «πουλάει».

Τελικά διαγράφει φόρους και πρόστιμα η Δ.Ε.Δ.;

Είναι η διεύθυνση στην οποία ο φοροφυγάς βρίσκει καταφύγιο;

Η μέχρι τώρα προσωπική εμπειρία των ενδικοφανών προσφυγών που έχω καταθέσει – και δεν είναι λίγες – με κάνει να μπορώ αβίαστα να βγάλω το συμπέρασμα ότι εκείνο που κάνει η Δ.Ε.Δ. είναι να εφαρμόζει τον νόμο και να αιτιολογεί την απόφασή της και οι αποφάσεις που έχω πάρει είναι και θετικές και αρνητικές και μερικά αποδεκτές.

Ίσως κάποιος θα έπρεπε να σκεφθεί ότι οι φορολογούμενοι που προσέφυγαν για τα πρόστιμα των 100 € λόγω λάθους ημερομηνίας γέννησης των τέκνων δεν εντάσσονται στην κατηγορία των μεγαλοφοροφυγάδων.

Ίσως κάποιοι θα έπρεπε να προβληματιστούν για τον τρόπο και με βάση ποια νομολογία γίνονται οι φορολογικοί έλεγχοι από τις αρμόδιες υπηρεσίες.

Υπάρχουν Δ.Ο.Υ. που λειτουργούν με μειωμένο προσωπικό, που κάθε μέρα τους προσθέτουμε και νέες δράσεις να ασχοληθούν, χωρίς να έχουν τα απαραίτητα (σχολή επιμόρφωσης, μελάνι στους εκτυπωτές ή χαρτί για να τυπώσουν τις αποφάσεις τους, κάποιες χωρίς θέρμανση τον χειμώνα ή ψύξη το καλοκαίρι, μέχρι και με ασανσέρ που δεν λειτουργεί και αναγκάζονται οι υπάλληλοι να ανεβοκατεβαίνουν δεκάδες φόρες ημερησίως τις σκάλες πολλών ορόφων).

Εδώ θα έπρεπε να έχει επικεντρωθεί η κριτική, εάν θα θέλαμε να λειτουργήσουν σωστά οι φορολογικές αρχές, ώστε η Δ.Ε.Δ. να μην έχει λόγο ύπαρξης.

Πως να ξεχάσουμε Αποφάσεις στις οποίες αναφέρεται – και μάλιστα φαρδιά πλατιά – στις εκθέσεις ελέγχου, ότι τα χρήματα που κάποιος σήκωσε την Παρασκευή το μεσημέρι από την τράπεζα και τα κατέθεσε τη Δευτέρα σε άλλη, αποτελούν νέο χρήμα και πρέπει να φορολογηθούν… Όπως και η ανάληψη χρημάτων που δεν έχουν επανακατατεθεί και μένουν στο σπίτι απαγορεύεται, διότι ο φορολογούμενος χάνει τραπεζικούς τόκους, απέναντι σε κάθε λογική, αλλά και νομοθεσία. Λες κι εάν ο φορολογούμενος ήθελε φορολογικές συμβουλές, θα έπρεπε να απευθυνθεί στον ταμία του τραπεζικού υποκαταστήματος!

Αλλά και τελευταία, που η φορολογική αρχή αντί να ελέγξει και να βεβαιώσει φόρους στον πατέρα, έκανε λάθος και τους βεβαίωσε στο ενήλικο τέκνο.

Αλλά και σε τραπεζικό ίδρυμα το οποίο είχε ζητησει επιστροφή Φ.Π.Α. και η Δ.Ο.Υ. ούτε του επέστρεφε τον Φ.Π.Α., αλλά και ούτε του έκανε έλεγχο για να δει εάν υπάρχουν παραβάσεις.

Τι είπε η Δ.Ε.Δ. και το διαβάζουμε στην απόφαση; Ή η Δ.Ο.Υ. ελέγχει το τραπεζικό ίδρυμα ή επιστρέφει την οφειλή.

Θα πρέπει να σημειωθεί ότι η Δ.Ε.Δ. έχει ένα πλεονέκτημα, αντίθετα με τις φορολογικές αρχές: έχει νομικό τμήμα το οποίο αποφαίνεται για την ορθή εφαρμογή των διατάξεων του νόμου.

Από κάποιους λοιπόν διαφαίνεται μια προσπάθεια για την παύση της λειτουργίας της Δ.Ε.Δ., κάτι όμως που θα μπορούσε να επιτευχθεί μόνο εάν αυτή δεν είχε πλέον αντικείμενο.

Για να συμβεί όμως αυτό και για να μην χρειάζεται το τελευταίο διοικητικό αποκούμπι για να βρει ο φορολογούμενος «το δίκιο του» θα πρέπει να εφαρμόζεται εξ’ αρχής ο νόμος, να επικρατεί η κοινή λογική – που δυστυχώς σε πολλές περιπτώσεις εξαφανίζεται- και επιτέλους να αποκατασταθεί η σχέση εμπιστοσύνης ανάμεσα στη φορολογική αρχή και τον φορολογούμενο.

Πηγή: www.e-forologia.gr