- 13/11/2018

Βραχυχρόνιες μισθώσεις: Τι μας… ξημερώνει από 1/12/2018

Του Ηλία Χατζηγεωργίου - Φοροτεχνικού, Αντιπροέδρου της Επιτροπής Λογιστών του Επαγγελματικού Επιμελητηρίου Αθηνών.

Του Ηλία Χατζηγεωργίου – Φοροτεχνικού, Αντιπροέδρου της Επιτροπής Λογιστών του Επαγγελματικού Επιμελητηρίου Αθηνών.

Η κρίση λένε ότι γεννάει ευκαιρίες, μία από αυτές είναι και η διαδικασία των μισθώσεων βραχυχρόνιας διαμονής η οποία ανθίζει τα τελευταία χρόνια στην χώρα μας, αλλά και γενικότερα στην Ευρώπη. Στην γλώσσα της καθημερινότητας αναφέρονται ως τα ακίνητα που τα «κάνουμε airbnb». Στην ουσία πρόκειται για ακίνητα που απευθύνονται προς ενοικίαση σε ενδιαφερόμενους, οι οποίοι τα αναζητούν μέσω από διαδικτυακές πλατφόρμες προώθησης ακινήτων.

Η ουσιαστικότερη νομοθέτηση του θέματος στην χώρα μας έγινε με το νόμο 4446/2016, όπου εισήχθηκε η έννοια της «οικονομίας του διαμοιρασμού» -σχετικό είναι το άρθρο 39α στον Κώδικα Φορολογίας Εισοδήματος (Ν 4172/2013)- η οποία και αναφέρεται στο εισόδημα από βραχυχρόνια μίσθωση ακινήτων στο πλαίσιο της οικονομίας διαμοιρασμού.

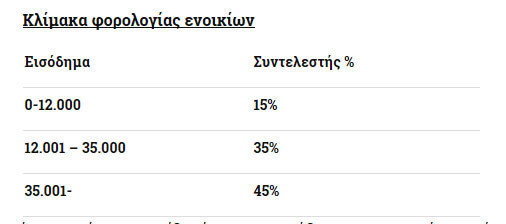

Σύμφωνα με το συγκεκριμένο άρθρο τα εισοδήματα από αυτή την πηγή του εισοδήματος φορολογούνται με την κλίμακα των ενοικίων, αθροιστικά μαζί με τυχόν άλλα ενοίκια που εισπράττονται και δεν θεωρούνται εισόδημα από επαγγελματική δραστηριότητα.

Όπως ορίζεται στο ίδιο άρθρο, το εισόδημα που αποκτάται από τη βραχυχρόνια μίσθωση ακινήτων της οικονομίας του διαμοιρασμού, στο πλαίσιο των διατάξεων του άρθρου 39Α του ν. 4172/2013, απαλλάσσεται του ΦΠΑ.

Επίσης τα εισοδήματα προστίθενται μαζί με τα υπόλοιπα του φορολογούμενου , ώστε να προκύψει η βάση υπολογισμού της εισφοράς αλληλεγγύης (2,2% – 10% ) .

Βασικές προϋποθέσεις

Προκειμένου τα εισοδήματα να μην χαρακτηρίζονται ότι προέρχονται από επαγγελματική δραστηριότητα θα πρέπει να τηρούν μία σειρά προϋποθέσεων οι οποίες είναι οι εξής:

-

Πρέπει τα ακίνητα να εκμισθώνονται επιπλωμένα και έτοιμα προς χρήση στους ενοικιαστές.

-

Να μην παρέχεται οποιαδήποτε άλλη παροχή στον μισθωτή πέραν των κλινοσκεπασμάτων, όπως για παράδειγμα είναι η υπηρεσίες ξενάγησης, μεταφοράς από και προς το αεροδρόμιο, υπηρεσίες reception, καθαρισμού κατά την διαμονή μισθωτή.

-

Να μην προσφέρονται γεύματα οποιουδήποτε είδους.

-

Η μίσθωση προς τον πελάτη να μην ξεπερνάει το ένα έτος.

Πρόσθετες προϋποθέσεις που μπορεί τα τεθούν

Ο νόμος προβλέπει ότι στα πλαίσια της προστασίας της κατοικίας μπορεί να υπάρξουν επιπλέον περιορισμοί σε συγκεκριμένες περιοχές της χώρας οι οποίες είναι:

-

Να μην επιτρέπεται η βραχυχρόνια μίσθωση άνω των δύο ακινήτων ανά Α.Φ.Μ. δικαιούχου εισοδήματος.

-

Η μίσθωση του κάθε ακινήτου να μην ξεπερνά τις 90 ημέρες το έτος αν το ακίνητο βρίσκεται στην ηπειρωτική Ελλάδα ή σε νησί άνω των 10.000 κατοίκων, εκτός αν το συνολικό εισόδημα του ιδιοκτήτη από αυτή την πηγή δεν ξεπερνά τις 12.000 ευρώ.

-

Η μίσθωση του κάθε ακινήτου να μην ξεπερνά τις 60 ημέρες το έτος αν το ακίνητο βρίσκεται σε νησί κάτω των 10.000 κατοίκων, εκτός αν το συνολικό εισόδημα του ιδιοκτήτη από αυτή την πηγή δεν ξεπερνά τις 12.000 ευρώ.

Αξίζει βέβαια να τονίσουμε ότι οι περιορισμοί αυτοί δεν ισχύουν μέχρι στιγμής σε καμία περιοχή της χώρας. Αν προβλεφθούν θα γίνει ύστερα από κοινή απόφαση των υπουργών Οικονομίας και Ανάπτυξης, Οικονομικών και Τουρισμού για συγκεκριμένες περιοχές και όχι για όλη την επικράτεια.

Τι θα πρέπει να κάνει ο φορολογούμενος

Ο φορολογούμενος που εκμεταλλεύεται ακίνητα κατά αυτό τον τρόπο θα πρέπει να κάνει εγγραφή στο ειδικό μητρώο ακινήτων βραχυχρόνιας Διαμονής μέσω της ειδικής εφαρμογής που υπάρχει στην ιστοσελίδα www.aade.gr και ειδικότερα στο link https://www.aade.gr/polites/eisodema/brachychronia-misthose-akineton .

Η εγγραφή θα πρέπει να γίνει έως τις 30 Νοεμβρίου για όσους εκμεταλλεύτηκαν ακίνητα κατά αυτό τον τρόπο το διάστημα 1/1/2018 έως 30/11/2018.

Μετά την ολοκλήρωση της εγγραφής στο ειδικό μητρώο, το κάθε ακίνητο θα έχει τον δικό του ειδικό κωδικό ο οποίος θα πρέπει να καταχωρείτε σε ειδικό χώρο της δημοσίευσης της ειδικής πλατφόρμας. Στην περίπτωση που το ακίνητο ενοικιάζεται διακριτά σε ψηφιακές πλατφόρμες για περισσότερους του ενός χώρους του, τμηματικά δηλαδή, θα πρέπει να αποκτάτε ξεχωριστό μητρώο για κάθε χώρο που αναρτάτε διακριτά σε πλατφόρμες.

Από 1/12/2018 και μετά όσοι δημοσιεύουν στις διαδικτυακές πλατφόρμες κάποιο ακίνητο, θα πρέπει πριν την δημοσίευση να έχουν κάνει εγγραφή στο ειδικό μητρώο και να έχουν λάβει τον κωδικό ακινήτου.

Σκοπός του μητρώου είναι η ενημέρωση του υπουργείου οικονομικών και της Α.Α.Δ.Ε για τα εισοδήματα τέτοιας προέλευσης, ώστε να γίνεται ο έλεγχος των εισοδημάτων , αλλά και μελλοντικά η αυτόματη ενημέρωση του εντύπου Ε2 της φορολογικής δήλωσης. Είναι ουσιαστικά μία έμμεση αντικατάσταση της εφαρμογής γνωστοποίησης των μισθωτηρίων.

Ποιος πρέπει να κάνει την εγγραφή στο μητρώο;

Εγγραφή στο ειδικό μητρώο θα πρέπει να κάνει ο διαχειριστής του ακινήτου που αναλαμβάνει τη διαδικασία ανάρτησης ακινήτου στις ψηφιακές πλατφόρμες με σκοπό τη Βραχυχρόνια Μίσθωσή του και γενικά μεριμνά για τη βραχυχρόνια μίσθωση του ακινήτου.

Διαχειριστής του ακινήτου μπορεί να είναι :

-

Ο ιδιοκτήτης του ακινήτου.

-

Ο επικαρπωτής του ακινήτου.

-

Ο υπεκμισθωτής του ακινήτου, φυσικό ή νομικό πρόσωπο που του παρέχεται η δυνατότητα αυτή μέσω ειδικού μισθωτηρίου με την προϋπόθεση ότι αυτό προηγείται της έναρξης της εκμετάλλευσης . Στην περίπτωση που υπεκμισθωτής είναι νομικό πρόσωπο , στην ιστοσελίδα της Α.Α.Δ.Ε λειτουργεί για λογαριασμό του ο νόμιμος εκπρόσωπος ή εξουσιοδοτημένος λογιστής.

-

Στην περίπτωση που ο διαχειριστής του ακινήτου είναι ο υψηλός κύριος θα πρέπει να εφαρμοστούν οι διατάξεις που εφαρμόζονται στους υπεκμισθωτές.

-

Οποιοδήποτε τρίτο πρόσωπο που ορίζεται από τον νόμο (κηδεμόνας σχολάζουσας κληρονομιάς, εκκαθαριστής κληρονομιάς, εκτελεστής διαθήκης, σύνδικος πτώχευσης, προσωρινός διαχειριστής, μεσεγγυούχος, επίτροπος ή κηδεμόνας ή δικαστικός συμπαραστάτης ή γονέας που ασκεί τη γονική μέριμνα κατά περίπτωση) .

Τι θα πρέπει να γίνει μετά την εγγραφή στο ειδικό μητρώο;

Φυσικά η εγγραφή στο μητρώο είναι μόνο η αρχή, καθώς μετά την ολοκλήρωση θα πρέπει να γίνονται μία σειρά ενεργειών από τον διαχειριστή του ακινήτου οι οποίες είναι:

-

Έως τις 30/11/2018 η καταχώρηση μαζικά των εισοδημ;aτων αυτής της πηγής, χωριστά για κάθε ακίνητο, για το διάστημα 1/1/2018 – 31/10/2018.

-

Η αποστολή του αριθμού ειδικού μητρώου ακινήτου στις διαδικτυακές πλατφόρμες , ώστε να αναγραφεί στην καταχώρηση της ιστοσελίδας της πλατφόρμας.

-

Η υποβολή της Δήλωσης Βραχυχρόνιας Διαμονής μέχρι τις 20 του επόμενου μήνα από την ημέρα αναχώρησης του μισθωτή από το ακίνητο. Για παράδειγμα εάν ο μισθωτής αναχωρήσει στις 30/11 η δήλωση θα πρέπει να υποβληθεί έως τις 20/12. Η καταχώρηση θα πρέπει να είναι χωριστή για κάθε ακίνητο αλλά και για κάθε μίσθωση , αναγράφοντας τα στοιχεία του πελάτη- μισθωτή.

-

Την καταχώρηση τροποποιητικής δήλωσης βραχυχρόνιας μίσθωσης στην περίπτωση που καταχωρήθηκε η αρχική δήλωση και τελικά αυτή ακυρώθηκε ή οι μέρες διαμονής του μισθωτή άλλαξαν. Η καταχώρηση πρέπει να γίνεται μέχρι τις 20 του επόμενου μήνα από την ακύρωση ή την μεταβολή.

-

Στην περίπτωση που για κάποιον μήνα δεν υπάρχουν μισθώσεις , δεν υπάρχει υποχρέωση μηδενικής δήλωσης. Επίσης αν κάποιο ακίνητο ενοικιαστεί μέσω άλλης διαδικασίας και όχι μέσω των πλατφορμών , τότε δεν ενημερώνεται το μητρώο , αλλά θα πρέπει να καταχωρείτε δήλωση πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας.

-

Έως τις 28 Φεβρουαρίου κάθε έτους θα πρέπει να γίνεται η οριστικοποίηση των εισοδημάτων, δηλαδή ο διαχειριστής του ακινήτου να επιμερίσει το εισόδημα που αποκτήθηκε από το σύνολο των Βραχυχρόνιων Δηλώσεων Διαμονής που έχουν υποβληθεί σε έκαστο φορολογικό έτος, στον ίδιο και στους πιθανούς δικαιούχους εισοδήματος. Η οριστικοποίηση του Μητρώου μπορεί να γίνει έως και την ημερομηνία έναρξης λειτουργίας της ηλεκτρονικής εφαρμογής υποβολής των δηλώσεων φορολογίας εισοδήματος έκαστου φορολογικού έτους στην πλατφόρμα της Α.Α.Δ.Ε., προκειμένου να προσδιοριστεί το φορολογητέο εισόδημα ανά δικαιούχο εισοδήματος. Μέχρι την οριστικοποίηση ο Διαχειριστής Ακινήτου μπορεί να διορθώνει λανθασμένες καταχωρήσεις και να τροποποιεί στοιχεία (λοιποί δικαιούχοι εισοδήματος, ποσοστά εισοδήματος κ.λπ.) χωρίς να αλλάζει ο Α.Μ.Α. και χωρίς να υπάρχει πρόστιμο εκπροθέσμου.

Πρόστιμα

Προβλέπεται πρόστιμο ύψους 5.000 ευρώ στην περίπτωση που ο πραγματικός διαχειριστής του ακινήτου υπέπεσε στις εξής παραβάσεις:

-

Παρέλειψε την διαδικασία εγγραφής στο «Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής».

-

Μη εμφανή αναγραφή του αριθμού εγγραφής στο «Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής» στην ανάρτηση του «Ακινήτου» στις ψηφιακές πλατφόρμες καθώς και σε κάθε άλλο μέσο προβολής.

-

Από τη διαπίστωση της παράβασης ο «Διαχειριστής» υποχρεούται εντός δεκαπέντε ημερολογιακών ημερών να προβεί στις απαραίτητες ενέργειες συμμόρφωσης.

-

Σε περίπτωση που διαπιστώνεται εκ νέου διάπραξη της ίδιας παράβασης εντός ενός έτους από την έκδοση της πράξης επιβολής του προστίμου και εφόσον έχει παρέλθει το δεκαπενθήμερο που προβλέπεται ως προθεσμία για την ολοκλήρωση των ενεργειών συμμόρφωσης του «Διαχειριστή», το πρόστιμο επιβάλλεται στο διπλάσιο και στην περίπτωση κάθε επόμενης ίδιας παράβασης στο τετραπλάσιο του αρχικώς επιβληθέντος.

Επίσης σε περίπτωση που το μητρώο βραχυχρόνιας διαμονής ενημερωθεί εκπρόθεσμα προβλέπεται πρόστιμο ύψους 100 ευρώ.

Τέλος σε περίπτωση μη υποβολής ή υποβολής ανακριβούς «δήλωσης βραχυχρόνιας διαμονής» επιβάλλεται στον διαχειριστή πρόστιμο ίσο με το διπλάσιο του μισθώματος όπως αυτό εμφανίζεται στην ψηφιακή πλατφόρμα κατά την ημέρα που πραγματοποιείται ο έλεγχος.

Πηγή: www.fpress.gr