- 06/08/2019

Ασφαλιστικές οφειλές: Πόσοι χρωστούν και πόσα

Στα 35.110.125.981 ευρώ (τρέχον υπόλοιπο) διαμορφώθηκε διαμορφώθηκε στο τέλος του Ιουνίου 2019 το συνολικό ποσό σε οφειλές που έχουν ενταχθεί στο Κέντρο Είσπραξης Ασφαλιστικών Οφειλών (Κ.Ε.Α.Ο.), σύμφωνα με την δεύτερη τριμηνιαία έκθεση προόδου έτους 2019.

Σημειώνεται ότι το τρέχον υπόλοιπο μεταβάλλεται καθημερινά καθώς αφενός εντάσσονται νέοι οφειλέτες (με όλες τις προηγούμενες οφειλές τους) και αφετέρου οι οφειλές των ενταγμένων οφειλετών είτε αυξάνονται λόγω των μηνιαίων πρόσθετων τελών καθυστέρησης και από νέες οφειλές που δημιουργούν οι οφειλέτες αυτοί, είτε μειώνονται με τις καταβολές ποσών (δόσεις ρύθμισης, έναντι καταβολή, εξόφληση).

Το συνολικό χρέος στο Κ.Ε.Α.Ο., το οποίο στις 31/03/2019 ήταν 35.358.484.925, στις 30/06/2019 διαμορφώθηκε στο ποσό των 35.110.125.981 €. Το ποσό της μείωσης του τρέχοντος υπολοίπου κατά το τελευταίο τρίμηνο ανέρχεται σε 248.358.944 €. Η διαφορά οφείλεται σε καταβολές, διαγραφές, μειώσεις , συμψηφισμούς οφειλών, εκπτώσεις προσαυξήσεων λόγω ρυθμίσεων, στην αύξηση των πρόσθετων τελών, καθώς και στις διαγραφές οφειλών μη μισθωτών βάσει του επανυπολογισμού που προβλέπει ο ν. 4611/2019. Ειδικά οι διαγραφές λόγω του επανυπολογισμού των εισφορών για τους μη μισθωτούς οδήγησαν σε μείωση του τρέχοντος υπολοίπου των οφειλών που προέρχονται από το τ. ΟΑΕΕ και τ. ΕΤΑΑ.

Στον πίνακα που ακολουθεί παρουσιάζεται το τρέχον υπόλοιπο οφειλών ανά ΦΚΑ, όπως έχει διαμορφωθεί στο τέλος Ιουνίου 2019.

Από τον παραπάνω πίνακα διακρίνεται ότι:

- υπάρχει συγκέντρωση πλήθους οφειλετών στις χαμηλότερες κλίμακες οφειλών με 997.430 οφειλέτες (70,89% των οφειλετών) να έχουν οφειλή έως 15.000 ευρώ ο καθένας

- το 82,78% των οφειλετών (1.164.672 οφειλέτες) έχουν οφειλή έως 30.000 ευρώ ο καθένας

- μεγάλο μέρος του υπολοίπου οφειλών αφορά 94.843 οφειλέτες που έχουν οφειλή από 50.000 – 100.000 ευρώ (18,55% του τρέχοντος υπολοίπου)

- το μεγαλύτερο μέρος των οφειλών αφορά λίγους μεγαλο-οφειλέτες με οφειλές άνω του 1 εκατ. ευρώ (1.874 οφειλέτες συγκεντρώνουν το 23,14% του υπόλοιπου οφειλών).

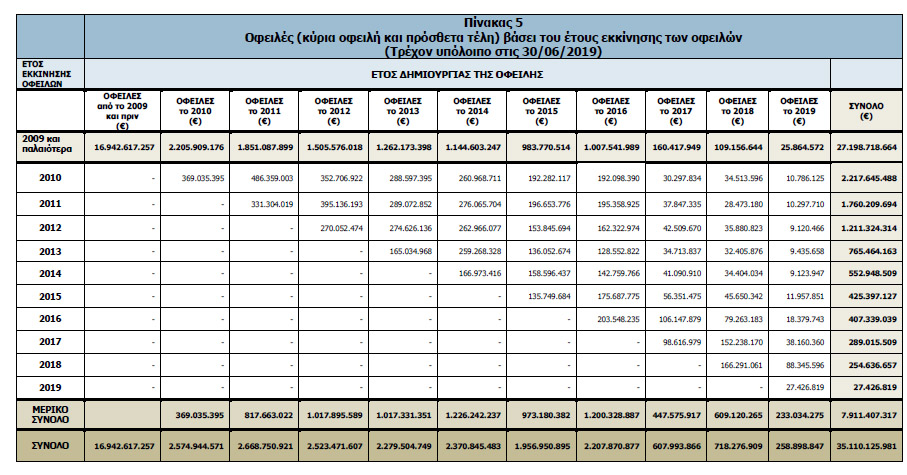

Παλαιότητα οφειλών

Στον παρακάτω πίνακα δίνονται στοιχεία σχετικά με την παλαιότητα των οφειλών που υπάρχουν στο χαρτοφυλάκιο του Κ.Ε.Α.Ο.

Συγκεκριμένα, ο πίνακας απεικονίζει δύο ομάδες οφειλετών. Η πρώτη ομάδα περιλαμβάνει οφειλέτες που δημιούργησαν για πρώτη φορά οφειλές το 2009 ή παλαιότερα και η δεύτερη ομάδα περιλαμβάνει οφειλέτες που δημιούργησαν οφειλές για πρώτη φορά μετά το 2009.

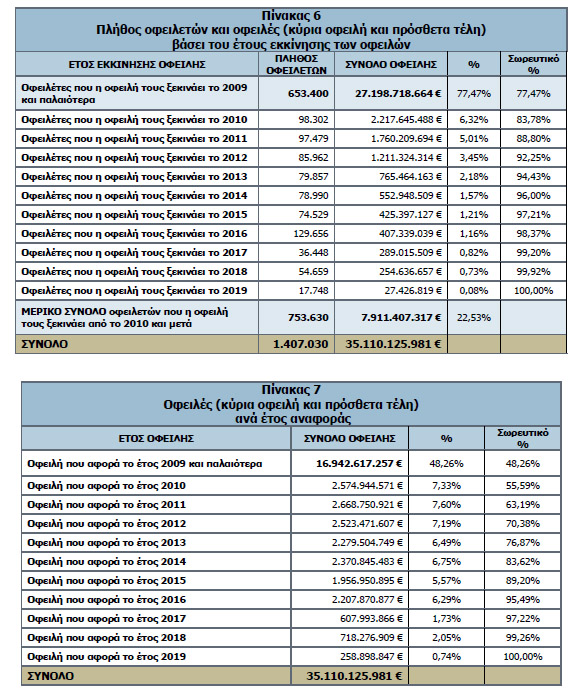

Από τον πίνακα προκύπτει ότι για τις οφειλές ύψους 35.110.125.981 ευρώ, το 22,53% (ποσό 7.911.407.317 ευρώ) του συνολικού χρέους δημιουργήθηκε από οφειλέτες που ξεκίνησαν να δημιουργούν οφειλές για πρώτη φορά από το 2010 και μετά, ενώ το 77,47% (ποσό 27.198.718.664 ευρώ) δημιουργήθηκε από οφειλέτες που ξεκίνησαν να δημιουργούν οφειλές για πρώτη φορά το 2009 ή παλαιότερα.

Όπως φαίνεται στους πίνακες 5 και 7 οι οφειλές που αφορούν τα έτη 2017 και 2018 είναι σημαντικά μικρότερες από αυτές των προηγούμενων ετών. Αυτό παρατηρείται διότι μέχρι 30/6/2019 δεν είχαν ακόμα βεβαιωθεί στο ΚΕΑΟ οι οφειλές των μη μισθωτών για τα έτη 2017 και 2018 επειδή δεν είχε ολοκληρωθεί η εκκαθάριση των ασφαλιστικών εισφορών μη μισθωτών ασφαλισμένων για τα έτη αυτά. Οι οφειλές αυτές διαβιβάστηκαν στο ΚΕΑΟ τον Ιούλιο του 2019, και συγκεκριμένα:

- Για το έτος 2017 ποσό 674.891.764,06 € που αφορά το σύνολο οφειλετών μη μισθωτών.

- Για το έτος 2018 ποσό 88.025.422,13 € που αφορά μόνο οφειλέτες που έκαναν αίτηση υπαγωγής στη ρύθμιση του ν. 4611/2019.

Όπως αναφέρεται στην έκθεση:

“Τα ανωτέρω στοιχεία των οφειλών 2017 και 2018 καθώς και οι οφειλές έτους 2018 όσων ασφαλισμένων θα υποβάλλουν για πρώτη φορά αιτήσεις υπαγωγής στη ρύθμιση του ν. 4611/2019 θα απεικονίζονται στην έκθεση ΚΕΑΟ του επόμενου τριμήνου.

Σημειώνεται ότι με βάση την ισχύουσα νομοθεσία (άρθρο 39 Ν. 4387/2016 και τις κατ’ εξουσιοδότηση εκδοθείσες υπουργικές αποφάσεις), τα ποσοστά εισφορών μη μισθωτών υπολογίζονται επί του μηνιαίου εισοδήματος, όπως αυτό καθορίζεται με βάση το φορολογητέο αποτέλεσμα από την άσκηση της δραστηριότητάς τους κατά το προηγούμενο φορολογικό έτος. Μέχρι τη λήψη των εισοδημάτων του προηγούμενου φορολογικού έτους η βάση υπολογισμού των ασφαλιστικών εισφορών προκύπτει από τα εισοδήματα του πιο πρόσφατα εκκαθαρισμένου έτους. Τα στοιχεία που αφορούν το προηγούμενο φορολογικό έτος, διατίθενται στον ΕΦΚΑ μετά την ολοκλήρωση της διαδικασίας εκκαθάρισης των φορολογικών δηλώσεων, οπότε και προσδιορίζονται τυχόν διαφορές με βάση το πραγματικό εισόδημα. Κατά συνέπεια, η καθυστέρηση της βεβαίωσης οφειλών μη μισθωτών στο ΚΕΑΟ είναι αναπόφευκτη στο μέτρο που εξαρτάται από εξωτερικούς παράγοντες”.

Ανάλυση και αξιολόγηση των οφειλετών

Στο Κ.Ε.Α.Ο. εξασφαλίζεται η κεντρική παρακολούθηση των οφειλετών. Στο πλαίσιο αυτό, το Κ.Ε.Α.Ο. προέβαλε την πραγματική διάσταση του προβλήματος της εισφοροδιαφυγής, εντοπίζοντας περιπτώσεις οργανωμένης εισφοροδιαφυγής και συστηματικής δημιουργίας οφειλών. Έντονη παραβατικότητα παρατηρείται σε επιχειρήσεις εταιρικής μορφής κεφαλαιουχικού χαρακτήρα, κυρίως μονοπρόσωπες Ε.Π.Ε. και Ιδιωτικές Κεφαλαιουχικές Εταιρίες (Ι.Κ.Ε.), που καταστρατηγούν τις διατάξεις της νομοθεσίας περί ευθύνης διοικούντων νομικά πρόσωπα για την καταβολή των ασφαλιστικών εισφορών που οφείλονται από τα νομικά αυτά πρόσωπα. Οι τρόποι με τους οποίους εκδηλώνεται στην πράξη το φαινόμενο αυτό ποικίλλουν. Οι συνηθέστεροι είναι οι εξής:

1. Δημιουργία οφειλών από επιχειρήσεις με σημαντικό κύκλο εργασιών που ανήκουν σε επιχειρηματίες χωρίς προσωπική περιουσία, τα δε περιουσιακά στοιχεία που αυτοί ή άλλες επιχειρήσεις τους διέθεταν στο παρελθόν έχουν διοχετευθεί σε τρίτους.

2. Δημιουργία οφειλών από εταιρείες χωρίς περιουσιακά στοιχεία με εικονικούς υπεύθυνους, που δηλώνουν σαν έδρα κάποιο λογιστικό ή δικηγορικό γραφείο, εμφανίζουν πολλά παραρτήματα, ασφαλίζουν προσωπικό άλλων επιχειρήσεων και στο τέλος πτωχεύουν.

3. Δημιουργία οφειλών από εταιρείες με διαχειριστές, μέλη ή Διευθύνοντες Σύμβουλους πρόσωπα χωρίς περιουσιακά στοιχεία ή πρόσωπα κατά των οποίων δεν έχει νόημα η λήψη αναγκαστικών μέτρων είσπραξης. Τέτοια πρόσωπα είναι συνήθως:

α) Υπερήλικοι, συνηθέστερα γονείς ή στενοί συγγενείς του επιχειρηματία, καθώς και άτομα πολύ νεαρής ηλικίας,

β) Οικονομικοί μετανάστες/αλλοδαποί, με κατοικία την έδρα της εταιρείας,

γ) Κάτοικοι εξωτερικού χωρίς περιουσία στην Ελλάδα,

δ) Υπάλληλοι της επιχείρησης, των οποίων η εμπειρία/ προϋπηρεσία δεν δικαιολογεί την τοποθέτησή τους σε θέσεις ευθύνης.

4. Δημιουργία νέας επιχείρησης με την ίδια έδρα, το ίδιο αντικείμενο εργασιών και τον ίδιο διακριτικό τίτλο με επιχείρηση που δημιούργησε οφειλές και κατόπιν έπαψε να υποβάλλει ΑΠΔ. Στη νέα αυτή επιχείρηση ασφαλίζεται και το προσωπικό της παλιάς.

5. Δημιουργία οφειλών μεγάλου ύψους από επιχειρήσεις (συνηθέστερα εταιρείες φύλαξης ή καθαριότητας), που αναλαμβάνουν έργα σαν υπεργολάβοι και παρουσιάζουν μεγάλη αύξηση στον αριθμό των εργαζομένων. Πολλές φορές στις εταιρείες αυτές ασφαλίζεται και το προσωπικό του πραγματικού ανάδοχου του έργου.

Όπως σημειώνεται στην έκθεση:

“οι παραπάνω «πατέντες» εισφοροδιαφυγής έχουν χρησιμοποιηθεί από δεκάδες επιχειρήσεις που μέχρι σήμερα έχει εντοπίσει το Κ.Ε.Α.Ο. Οι εταιρείες που έχουν εντοπιστεί δραστηριοποιούνται στους τομείς τουρισμού, εστίασης, ψυχαγωγίας-κέντρα διασκέδασης, παροχής υπηρεσιών φύλαξης και καθαριότητας κλπ.

Για την αντιμετώπιση των παραπάνω περιπτώσεων, άμεσης προτεραιότητας ζήτημα είναι ο ασφαλής εντοπισμός των εικονικών υπευθύνων για τον καταλογισμό των εισφορών στους πράγματι ωφελούμενους από την παράνομη δραστηριότητα. Τα πρόσωπα αυτά είναι που έχουν την υποχρέωση αλλά και την οικονομική δυνατότητα να αποκαταστήσουν τη ζημία των ασφαλιστικών οργανισμών που προκλήθηκε από τη δραστηριότητά τους.

Επιπρόσθετα, στο Κ.Ε.Α.Ο. εντείνεται ο έλεγχος αφερεγγυότητας των Κοινών Επιχειρήσεων που είναι οφειλέτες Κ.Ε.Α.Ο. Ο δείκτης αφερεγγυότητας μιας κοινής επιχείρησης οφειλέτη Κ.Ε.Α.Ο., προκύπτει από στοιχεία που αφορούν:

- στην υποβολή ΑΠΔ χωρίς την καταβολή εισφορών

- στην δραστηριότητα της επιχείρησης (επιχειρήσεις καθαριότητας, φύλαξης, εκπαιδευτικοί όμιλοι, κέντρα αισθητικής)

- στο αν πρόκειται για επιχειρήσεις εντάσεως εργασίας

- στα χαρακτηριστικά των υπευθύνων (π.χ. υπέργηροι, αλλοδαποί, απασχολούμενοι των επιχειρήσεων ως υπεύθυνοι)

- στη νομική μορφή των επιχειρήσεων (μονοπρόσωπες, ΕΠΕ, ΙΚΕ)

- στο αν οι ειδικότητες των απασχολουμένων στην επιχείρηση είναι άσχετες με τις δραστηριότητες της επιχείρησης (ενδεικτικά αναφέρεται η περίπτωση επιχείρησης με δραστηριότητα “καθαρισμοί” με απασχολούμενους μάγειρες, νοσοκόμους και νηπιαγωγούς)

- στην όλη συμπεριφορά της επιχείρησης”.