- 05/09/2017

Έρευνα ΙΜΕ ΓΣΕΒΕΕ: Βελτίωση δεικτών,παραμένουν διαρθρωτικές αδυναμίες

Εξαμηνιαία αποτύπωση οικονομικού κλίματος στις μικρές επιχειρήσεις

Βελτίωση των οικονομικών δεικτών, αλλά με τις διαρθρωτικές αδυναμίες που καθηλώνουν ζήτηση και επενδύσεις να παραμένουν, διαπιστώνεται στην Εξαμηνιαία αποτύπωση οικονομικού κλίματος στις μικρές επιχειρήσεις από το ΙΜΕ ΓΣΕΒΕΕ.

Σύμφωνα με το Ινστιτούτο Μικρών Επιχειρήσεων της ΓΣΕΒΕΕ, το α’ εξάμηνο του 2017 σηματοδοτεί τη σταδιακή επαναφορά της οικονομικής δραστηριότητας σε ένα ελάχιστο επίπεδο κανονικότητας, το οποίο εκδηλώνεται με την ταυτόχρονη βελτίωση στους δείκτες οικονομικού κλίματος και μακροοικονομικού περιβάλλοντος, γεγονός που προεξοφλεί- με σταθερές όλες τις άλλες παραμέτρους- τη μεσοπρόθεσμη διατήρηση ενός σταθερού ποσοστού μεγέθυνσης στο σύνολο της οικονομίας.

Υπό την υφιστάμενη συγκυρία, η πρόβλεψη για προσέγγιση του 2% ως ετήσιου ρυθμού ανάπτυξης το 2017 φαίνεται ρεαλιστική και επιτεύξιμη. Θα πρέπει να ληφθεί υπόψη ότι η απάλειψη από την εξίσωση της ελληνικής οικονομίας των αβεβαιοτήτων για την έκβαση της διαπραγμάτευσης και το κλείσιμο της 2ης αξιολόγησης (κάτι που παρατηρείται σε κάθε γύρο αξιολογήσεων και στρεβλής αναπαραγωγής δημοσιευμάτων) διαμορφώνει ένα ευνοϊκότερο περιβάλλον για τις επιχειρήσεις, τα νοικοκυριά, την οικονομική σταθερότητα και την ανάληψη επενδυτικών πρωτοβουλιών.

Όπως αναφέρει το Ινστιτούτο, η μείωση της ανεργίας, η επίτευξη και υπέρβαση των δημοσιονομικών στόχων, το θετικό ισοζύγιο εγγραφών-διαγραφών επιχειρήσεων, οι ισχυρές επιδόσεις στον κλάδο του τουρισμού αποτελούν αναμφίβολα θετικές εξελίξεις για την ελληνική οικονομία. Χωρίς να αναιρούνται οι αρνητικές επιπτώσεις από την ασκούμενη πολιτική αυστηρής δημοσιονομικής προσαρμογής, είναι εμφανές ότι σε αυτή τη φάση του οικονομικού κύκλου είναι οριακή η υφεσιακή επίδραση των συσταλτικών μέτρων και του αρνητικού πολλαπλασιαστή. Ωστόσο, η μετάθεση λήψης μέτρων για τα επόμενα 2 χρόνια (αναφορικά με το αφορολόγητο και τις παρεμβάσεις στις συντάξεις) αναβάλλει απλά τις οικονομικές αποφάσεις των νοικοκυριών και των μικρών επιχειρήσεων στο μέλλον, και σε συνδυασμό με τη χαμηλή αποταμίευση και τη μείωση του διαθεσίμου εισοδήματος, επιφέρει επιδείνωση στους δείκτες ζήτησης και επενδύσεων των μικρών επιχειρήσεων (εύρημα που προκύπτει και από τα επίσημα στοιχεία).

Από την πλευρά της προσφοράς, παραμένουν οι δυσκολίες που αντιμετωπίζουν οι επιχειρήσεις από την πρότερη συσσώρευση οικονομικών υποχρεώσεων, καθώς 1 στις 3 έχουν καθυστερημένες οφειλές, είτε σε δημόσιο- ασφαλιστικά ταμεία, είτε σε τράπεζες- ιδιωτικό τομέα. Η αποτελεσματική εφαρμογή του εξωδικαστικού μηχανισμού ρύθμισης οφειλών θα καθορίσει σε μεγάλο βαθμό τη μορφή που θα λάβει ο νέος οικονομικός καταμερισμός στη χώρα τα επόμενα χρόνια.

Παράλληλα με την ύπαρξη ενός αριθμού επιχειρήσεων που ανταποκρίνεται και συμβαδίζει με την αναπτυξιακή δυναμική, παραμένει ασθενικό ένα σημαντικό ποσοστό επιχειρήσεων (άνω του 50%) που διέπεται από τα χαρακτηριστικά της «επιχειρηματικότητας ανάγκης», αλλά συνεισφέρει σημαντικά στην απασχόληση. Έτσι, το φαινόμενο της άτυπης επιχειρηματικότητας και της αδήλωτης/ υποδηλωμένης εργασίας δεν φαίνεται να υποχωρεί και λαμβάνει νέες μορφές.

Τα διαρθρωτικά προβλήματα είναι περισσότερο εμφανή στις πολύ μικρές επιχειρήσεις και τους αυτοαπασχολούμενους, για τους οποίους απουσιάζει ένα συνεκτικό πλαίσιο ενίσχυσης της ρευστότητας και της διασφάλισης της βιωσιμότητας τους, είτε μέσα από τη διεύρυνση της συμμετοχής τους σε ευρύτερα επιχειρηματικά σχήματα (clusters), είτε μέσα από την υπαγωγή τους σε αλυσίδες αξίας και άνοιγμα σε νέες υπερτοπικές αγορές. Οι μικρές μεταποιητικές επιχειρήσεις, οι οποίες παρουσιάζουν τέτοιες δυνατότητες υπέρβασης του στενού επιχειρηματικού ορίζοντα, – σε αντίθεση με τις αντίστοιχες εμπορικές-, αδυνατούν να ανταγωνιστούν στο υφιστάμενο περιβάλλον υπερφορολόγησης και καχεκτικών δικτυώσεων.

Η έρευνα οικονομικής συγκυρίας του ΙΜΕ ΓΣΕΒΕΕ, επιβεβαιώνει τη θετική τροχιά της ελληνικής οικονομίας, και ταυτόχρονα καταδεικνύει την ανάγκη να αναπτυχθούν ειδικές πολιτικές που θα εστιάζουν στις ανάγκες της μικρής μεταποιητικής μονάδας και θα διευκολύνουν χρηματοδοτικά τις μικρομεσαίες επιχειρήσεις στο σύνολό τους. Η πορεία προς μια «ανάπτυξη για όλους» διέρχεται μέσα από την ταυτόχρονη αξιοποίηση των διαθέσιμων μέσων και εργαλείων για όλες τις επιχειρήσεις με οικονομικά αποτελεσματικό και βιώσιμο τρόπο.

Όπως τονίζεται, την επόμενη περίοδο, η οικονομική πολιτική πρέπει να προσανατολιστεί σε διαφοροποιημένες λύσεις- παρεμβάσεις, ανάλογα με τις ομάδες – στόχους που καλείται να υπηρετήσει:

-

Για τις μικρές επιχειρήσεις που παρουσιάζουν δυνατότητες ανάπτυξης, κίνητρα επενδύσεων και προώθησης τους σε μεγαλύτερες και περισσότερες αγορές.

-

Για τις επιχειρήσεις που αντιμετωπίζουν δυσκολίες υπερχρέωσης, μια συντεταγμένη στρατηγική αναδιάρθρωσης και επαναφοράς στην αγορά, με ταυτόχρονη υιοθέτηση μηχανισμών έγκαιρης προειδοποίησης και δεύτερης ευκαιρίας.

-

Για τις επιχειρήσεις που φαίνονται να είναι αδύναμες και κινδυνεύουν να κλείσουν, με σοβαρές προεκτάσεις για την απασχόληση και την επιβίωση των μελών, προτείνεται η θεσμοθέτηση ενός στέρεου μηχανισμού κοινωνικής προστασίας, που θα περιλαμβάνει δράσεις άμεσης εκκαθάρισης και αξιοποίησης του παραγωγικού εξοπλισμού και ανθρώπινου κεφαλαίου, με παράλληλη κάλυψη των επαγγελματιών για τους κινδύνους στίγματος, φτώχειας και αποκλεισμού από την κοινωνική και οικονομική ζωή.

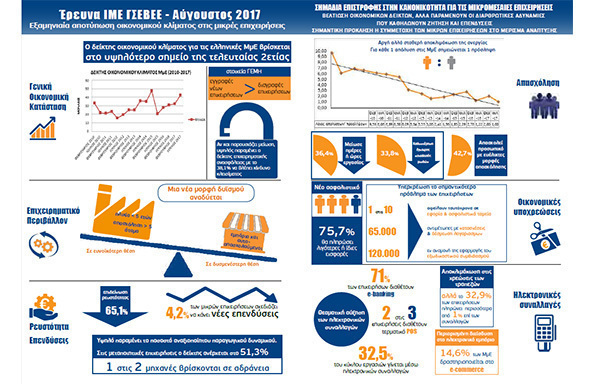

Τα κυριότερα συμπεράσματα της έρευνας του ΙΜΕ ΓΣΕΒΕΕ που έγινε σε συνεργασία με την εταιρεία ΜARC ΑΕ σε πανελλαδικό δείγμα 1006 πολύ μικρών και μικρών επιχειρήσεων (0-49 άτομα προσωπικό), στο διάστημα 10 έως 20 Ιουλίου 2017 έχουν ως εξής:

Α. ΓΕΝΙΚΟ ΠΛΑΙΣΙΟ – ΑΠΟΤΙΜΗΣΗ / ΠΡΟΒΛΕΨΕΙΣ

Η αποτίμηση του α’ εξαμήνου 2017 σηματοδοτεί τη σημαντική υποχώρηση των αρνητικών δεικτών οικονομικού κλίματος, και συνδυάζεται με ιστορικό υψηλό 2ετίας στους δείκτες σταθεροποίησης (αύξηση κατά 9,3 μονάδες) και βελτίωσης (οριακή αύξηση κατά 1,2%) στο σύνολο των επιχειρήσεων.

Για τις επιχειρήσεις που απασχολούν περισσότερα από 5 άτομα, με υψηλό κύκλο εργασιών και με ηλικία έως 5 ετών, το άθροισμα θετικών- σταθερών αποτιμήσεων υπερβαίνει για πρώτη φορά τις αρνητικές αποτιμήσεις.

Το εμπόριο, οι αυτοαπασχολούμενοι και οι επιχειρήσεις ηλικίας 10-15 ετών, εμφανίζονται ως αδύναμος κρίκος, καθώς σημειώνουν σημαντικά υψηλότερο ποσοστό αρνητικών αποτιμήσεων.

Οι προσδοκίες σχετικά με την πορεία των επιχειρήσεων το επόμενο εξάμηνο διατηρούν αρνητικό πρόσημο, αλλά σημειώνουν τις καλύτερες επιδόσεις από το Φεβρουάριο του 2015. Το 47,4% των επιχειρήσεων αναμένει επιδείνωση (από 58,8%), μόλις το 10,9% βελτίωση (από 11%), ενώ 1 στις 3 επιχειρήσεις δεν αναμένει καμιά μεταβολή.

Για τις επιχειρήσεις που απασχολούν περισσότερα από 5 άτομα, με υψηλό κύκλο εργασιών και με ηλικία έως 5 ετών, το άθροισμα θετικών- σταθερών αποτιμήσεων υπερβαίνει για πρώτη φορά τις αρνητικές αποτιμήσεις.

Το εμπόριο, οι αυτοαπασχολούμενοι και οι επιχειρήσεις ηλικίας 10-15 ετών, εμφανίζονται ως αδύναμος κρίκος, καθώς σημειώνουν σημαντικά υψηλότερο ποσοστό αρνητικών αποτιμήσεων.

Οι προσδοκίες σχετικά με την πορεία των επιχειρήσεων το επόμενο εξάμηνο διατηρούν αρνητικό πρόσημο, αλλά σημειώνουν τις καλύτερες επιδόσεις από το Φεβρουάριο του 2015. Το 47,4% των επιχειρήσεων αναμένει επιδείνωση (από 58,8%), μόλις το 10,9% βελτίωση (από 11%), ενώ 1 στις 3 επιχειρήσεις δεν αναμένει καμιά μεταβολή.

Β. ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ- ΕΠΙ ΜΕΡΟΥΣ ΔΕΙΚΤΕΣ

Α. Κύκλος Εργασιών

1) Εμφανείς είναι οι περιορισμένες δυνατότητες της εγχώριας κατανάλωσης να συμβάλλουν στην αναπτυξιακή δυναμική, καθώς υπάρχουν απτές ενδείξεις στασιμότητας στους δείκτες ζήτησης και κύκλου εργασιών (επιβεβαιώνεται από τα στοιχεία φορέων του λιανεμπορίου και την ΕΛΣΤΑΤ). Η επιδείνωση του κύκλου εργασιών στις μικρομεσαίες επιχειρήσεις αποτελεί άλλωστε αντανάκλαση του μειωμένου διαθεσίμου εισοδήματος και της ισχνής αποταμιευτικής ικανότητας των νοικοκυριών.

2) Στον κύκλο εργασιών των ΜμΕ σημειώνεται κάμψη για το 57,5% (αύξηση για 12,6%) των επιχειρήσεων. Ο μέσος όρος μείωσης του κύκλου εργασιών κυμάνθηκε στο 13,2% (από 17,8% στην προηγούμενη έρευνα). Τη μεγαλύτερη συρρίκνωση καταγράφουν οι πολύ μικρές επιχειρήσεις του κλάδου εμπορίου. Οι έρευνες που διεξήχθησαν το τελευταίο διάστημα σχετικά με την καταναλωτική εμπιστοσύνη και τις επιδόσεις του λιανεμπορίου (ΕΛΣΤΑΤ, ΙΟΒΕ) δείχνουν το παράδοξο της επιδείνωσης για τις μικρομεσαίες επιχειρήσεις, γεγονός ανακόλουθο σε σχέση με τις θετικές τάσεις μεγέθυνσης της οικονομίας, ένδειξη συγκέντρωσης των μεριδίων αγοράς σε μεγαλύτερες επιχειρήσεις.

3) Ως προς το δείκτη κερδοφορίας, το 26,7% των επιχειρήσεων δήλωσε ότι είχε κέρδη κάτω των 5,000€ στο 2016, ενώ το 24,6% κατέγραψε ζημίες. Κέρδη άνω των 10,000€ καταγράφει το 24,4%.

4) Μείωση της ζήτησης και των παραγγελιών καταγράφεται για το 56,2% και 57,6% των επιχειρήσεων αντίστοιχα.

Β. Ρευστότητα- Επενδύσεις

1) Καθώς η ελληνική οικονομία υπερβαίνει τη καθοδική φάση του κύκλου, η έρευνα αναδεικνύει τα διαρθρωτικά προβλήματα των μικρών επιχειρήσεων που αφορούν τη μειωμένη ρευστότητα και το έλλειμμα πρόσβασης στη χρηματοδότηση. Ειδικότερα, ο δείκτης ρευστότητας διατηρεί σταθερά υψηλά επίπεδα αρνητικών αποτιμήσεων (2 στις 3 επιχειρήσεις), ενώ ιδιαίτερα υψηλό παραμένει το απόθεμα αναξιοποίητου παραγωγικού δυναμικού (καθώς ο μ.ο. χρησιμοποίησης στις ΜμΕ μεταποίησης ανέρχεται στο 51,3%).

2) Ο δείκτης ρευστότητας εξακολουθεί να διατηρείται σε εμφανώς χαμηλά επίπεδα αφού για 2 στις 3 επιχειρήσεις (65,1%) παρατηρείται επιδείνωση.

3) Η χαμηλή επενδυτική εμπιστοσύνη παρουσιάζει στοιχεία παγίωσης και τείνει να μετασχηματιστεί σε διαρθρωτικό χαρακτηριστικό της ελληνικής μικρομεσαίας επιχειρηματικότητας, και ως τέτοιο επηρεάζει τις προοπτικές ανάκαμψης των κλάδων στους οποίους κυριαρχούν οι μικρές επιχειρήσεις. Μόνο το 4,2% των επιχειρήσεων προγραμματίζει να πραγματοποιήσει κάποια επένδυση στο επόμενο εξάμηνο. Οι περιορισμένες προοπτικές για ανάληψη νέων επενδύσεων συνδέονται και με τη στάση αναμονής που διατηρούν οι επιχειρήσεις σχετικά με την εκταμίευση κεφαλαίων και απορρόφηση κονδυλίων για την ενίσχυση των μικρομεσαίων επιχειρηματικών μονάδων (πρόγραμμα ΕΣΠΑ, αναπτυξιακός, πακέτο Γιούνκερ, ΕΤΕΑΝ).

Γ. ΑΠΑΣΧΟΛΗΣΗ- ΑΓΟΡΑ ΕΡΓΑΣΙΑΣ

Η αργή αλλά σταθερή αποκλιμάκωση της ανεργίας που αποτυπώνεται στα στοιχεία της ΕΛΣΤΑΤ (21,7% τον Μάιο του 2017) καταγράφεται για πρώτη φορά στην αποτίμηση της έρευνας κλίματος του ΙΜΕ ΓΣΕΒΕΕ για την απασχόληση όπου ο λόγος απολύσεων/ προσλήψεων τείνει στο 1. Για κάθε μια πρόσληψη αντιστοιχεί μια απόλυση, με σαφείς τάσεις βελτίωσης, καθώς οι επιχειρήσεις που δήλωσαν ότι αύξησαν το προσωπικό τους προσέλαβαν περισσότερα άτομα από εκείνες που δήλωσαν ότι απέλυσαν.

Οι προοπτικές για το επόμενο διάστημα παραμένουν αρνητικές καθώς το ποσοστό των επιχειρήσεων που δηλώνουν ότι θα προχωρήσουν σε περικοπές θέσεων εργασίας είναι διπλάσιο από εκείνων που δηλώνουν πως θα τις αυξήσουν (8,4% έναντι 4,5%). Αυτή η τάση αντανακλά το αίσθημα επιφυλακτικότητας και αναμονής των ΜμΕ για την πορεία της οικονομίας. Συγκριτικά όμως, στην πρόβλεψη εξαμήνου ο Ιούλιος του 2017 αποτυπώνει καλύτερες επιδόσεις από τον Ιούλιο του 2016.

Σύμφωνα με τις εκτιμήσεις του ΙΜΕ ΓΣΕΒΕΕ υπάρχει κίνδυνος απώλειας 4,100 επιπλέον θέσεων μισθωτής απασχόλησης στις μικρές επιχειρήσεις, χωρίς να υπολογίζονται οι απώλειες από τα πιθανά λουκέτα που θα προκύψουν στο επόμενο εξάμηνο. Συνολικά, αναμένεται να απολεσθούν 25,500 θέσεις απασχόλησης στις μικρές επιχειρήσεις, αν συμπεριλάβουμε και τις απώλειες που θα προκύψουν από εκείνους που θα αναστείλουν την επιχειρηματική δραστηριότητα (εργοδότες, αυτοαπασχολούμενοι). Λαμβανομένου υπόψη του θετικού μακροοικονομικού προφίλ, που διατηρεί η οικονομία, είναι πιθανότερο οι καθαρές θέσεις εργασίας που θα δημιουργηθούν να έχουν θετικό πρόσημο.

Η έρευνα του ΙΜΕ ΓΣΕΒΕΕ επαληθεύει τα ευρήματα των προηγούμενων ερευνών αλλά και επίσημων στατιστικών (ΕΡΓΑΝΗ, ΕΛΣΤΑΤ): α) Εμφάνιση υψηλού ποσοστού των ευέλικτων μορφών απασχόλησης (οι νέες θέσεις μερικής απασχόλησης τον Ιούλιο 2017 ήταν περισσότερες από τις νέες θέσεις πλήρους απασχόλησης). β) Υποκατάσταση θέσεων πλήρους απασχόλησης με αντίστοιχες θέσεις μερικής απασχόλησης. Σύμφωνα με τα στοιχεία της έρευνας του ΙΜΕ ΓΣΕΒΕΕ το 42,7% των μικρών και πολύ μικρών επιχειρήσεων που έχουν προσωπικό το απασχολούν με ευέλικτες μορφές απασχόλησης.

Παράλληλα με τη σταδιακή βελτίωση του ισοζυγίου προσλήψεων αποχωρήσεων επιτείνεται το φαινόμενο της κινητικότητας και της επίδρασης της εποχικότητας στην αγορά εργασίας, με θετικό ωστόσο πρόσημο για την συνολική μισθωτή εργασία. Τα στοιχεία αυτά επιβεβαιώνονται και από τα στατιστικά δεδομένα της ΕΛΣΤΑΤ για την υποαπασχόληση όπου παρουσιάζει μια συνεχή και αυξητική τάση τα οποία και υποδεικνύουν ότι μπορεί να αυξάνονται οι θέσεις εργασίας αλλά με χαμηλότερης ποιότητας θέσεις εργασίας (χαμηλότεροι μισθοί, λιγότερες μέρες και ώρες κλπ).

Η αύξηση των ευέλικτων μορφών εργασίας, επιβεβαιώνεται και από το γεγονός ότι το 36,4% των επιχειρήσεων δήλωσε ότι αναγκάστηκε να μειώσει περιστασιακά ώρες/ ημέρες εργασίας, ποσοστό χαμηλότερο σε σχέση με τον Φεβρουάριο του 2017 αλλά υψηλότερο σε σχέση με τον Ιούλιο του 2016. Επιπρόσθετα, το 33,8% των επιχειρήσεων δηλώνουν ότι αντιμετωπίζουν προβλήματα έγκαιρης καταβολής μισθοδοσίας.

Οι προοπτικές για το επόμενο διάστημα παραμένουν αρνητικές καθώς το ποσοστό των επιχειρήσεων που δηλώνουν ότι θα προχωρήσουν σε περικοπές θέσεων εργασίας είναι διπλάσιο από εκείνων που δηλώνουν πως θα τις αυξήσουν (8,4% έναντι 4,5%). Αυτή η τάση αντανακλά το αίσθημα επιφυλακτικότητας και αναμονής των ΜμΕ για την πορεία της οικονομίας. Συγκριτικά όμως, στην πρόβλεψη εξαμήνου ο Ιούλιος του 2017 αποτυπώνει καλύτερες επιδόσεις από τον Ιούλιο του 2016.

Σύμφωνα με τις εκτιμήσεις του ΙΜΕ ΓΣΕΒΕΕ υπάρχει κίνδυνος απώλειας 4,100 επιπλέον θέσεων μισθωτής απασχόλησης στις μικρές επιχειρήσεις, χωρίς να υπολογίζονται οι απώλειες από τα πιθανά λουκέτα που θα προκύψουν στο επόμενο εξάμηνο. Συνολικά, αναμένεται να απολεσθούν 25,500 θέσεις απασχόλησης στις μικρές επιχειρήσεις, αν συμπεριλάβουμε και τις απώλειες που θα προκύψουν από εκείνους που θα αναστείλουν την επιχειρηματική δραστηριότητα (εργοδότες, αυτοαπασχολούμενοι). Λαμβανομένου υπόψη του θετικού μακροοικονομικού προφίλ, που διατηρεί η οικονομία, είναι πιθανότερο οι καθαρές θέσεις εργασίας που θα δημιουργηθούν να έχουν θετικό πρόσημο.

Η έρευνα του ΙΜΕ ΓΣΕΒΕΕ επαληθεύει τα ευρήματα των προηγούμενων ερευνών αλλά και επίσημων στατιστικών (ΕΡΓΑΝΗ, ΕΛΣΤΑΤ): α) Εμφάνιση υψηλού ποσοστού των ευέλικτων μορφών απασχόλησης (οι νέες θέσεις μερικής απασχόλησης τον Ιούλιο 2017 ήταν περισσότερες από τις νέες θέσεις πλήρους απασχόλησης). β) Υποκατάσταση θέσεων πλήρους απασχόλησης με αντίστοιχες θέσεις μερικής απασχόλησης. Σύμφωνα με τα στοιχεία της έρευνας του ΙΜΕ ΓΣΕΒΕΕ το 42,7% των μικρών και πολύ μικρών επιχειρήσεων που έχουν προσωπικό το απασχολούν με ευέλικτες μορφές απασχόλησης.

Παράλληλα με τη σταδιακή βελτίωση του ισοζυγίου προσλήψεων αποχωρήσεων επιτείνεται το φαινόμενο της κινητικότητας και της επίδρασης της εποχικότητας στην αγορά εργασίας, με θετικό ωστόσο πρόσημο για την συνολική μισθωτή εργασία. Τα στοιχεία αυτά επιβεβαιώνονται και από τα στατιστικά δεδομένα της ΕΛΣΤΑΤ για την υποαπασχόληση όπου παρουσιάζει μια συνεχή και αυξητική τάση τα οποία και υποδεικνύουν ότι μπορεί να αυξάνονται οι θέσεις εργασίας αλλά με χαμηλότερης ποιότητας θέσεις εργασίας (χαμηλότεροι μισθοί, λιγότερες μέρες και ώρες κλπ).

Η αύξηση των ευέλικτων μορφών εργασίας, επιβεβαιώνεται και από το γεγονός ότι το 36,4% των επιχειρήσεων δήλωσε ότι αναγκάστηκε να μειώσει περιστασιακά ώρες/ ημέρες εργασίας, ποσοστό χαμηλότερο σε σχέση με τον Φεβρουάριο του 2017 αλλά υψηλότερο σε σχέση με τον Ιούλιο του 2016. Επιπρόσθετα, το 33,8% των επιχειρήσεων δηλώνουν ότι αντιμετωπίζουν προβλήματα έγκαιρης καταβολής μισθοδοσίας.

Δ. ΥΠΟΧΡΕΩΣΕΙΣ- ΟΦΕΙΛΕΣ

Παρά τη σχετική βελτίωση των οικονομικών δεικτών, τα προβλήματα υπερχρέωσης παραμένουν στο «κόκκινο», τουλάχιστον για 1 στις 4 επιχειρήσεις. Το υψηλότερο ποσοστό των επιχειρήσεων με καθυστερημένες οφειλές αφορά εκείνες με χρέη προς το πρώην ασφαλιστικό ταμείο των επαγγελματιών (ΟΑΕΕ, 26,2%). Το ποσοστό αυτό, παραμένει σταθερό (26,7% στην προηγούμενη έρευνα Φεβρουαρίου 2017) και αφορά περίπου 300,000 ενεργές επιχειρήσεις.

Το ποσοστό των επιχειρήσεων που δηλώνει ότι έχει ληξιπρόθεσμες οφειλές προς την εφορία παραμένει σταθερά υψηλό στο 23,8%, παρά τις διάφορες ρυθμίσεις που έχουν εισαχθεί. Το στοιχείο αυτό συμβαδίζει με το συνολικό ύψος των ληξιπρόθεσμων οφειλών που προστέθηκε μέσα στο 2017, οι οποίες ανήλθαν στα 5,47 δις ευρώ (στοιχεία ΑΑΔΕ). Περίπου 65,000 μικρές επιχειρήσεις δηλώνουν ότι έχουν βρεθεί αντιμέτωπες το προηγούμενο εξάμηνο με κατάσχεση/ ή δέσμευση λογαριασμών για οφειλές.

Αυξάνονται στο εξάμηνο οι επιχειρήσεις που δηλώνουν ότι καθυστερούν να καταβάλλουν οφειλές για ενοίκια καθώς και για δόσεις δανείου. Οι στατιστικές εκτιμήσεις του ΙΜΕ ΓΣΕΒΕΕ δείχνουν ότι συντηρείται ένα καθεστώς υψηλής έκθεσης των επιχειρήσεων σε οφειλές προς το δημόσιο και ιδιωτικό τομέα. Το 9,2% (64,000 επιχειρήσεις) έχει ταυτόχρονα οφειλές σε δημόσιο και ασφαλιστικά ταμεία. Τα συνολικά ληξιπρόθεσμα χρέη νοικοκυριών και επιχειρήσεων προς την εφορία, τα ασφαλιστικά ταμεία και τις τράπεζες πλέον ξεπερνούν τα 220 δις.

Το 17,5% των μικρών επιχειρήσεων (πάνω από 120,000 φυσικά ή νομικά πρόσωπα) οφείλουν πάνω από 20,000€, που είναι το κατώφλι για να μπορεί να υποβάλλει κανείς αίτηση υπαγωγής στον εξωδικαστικό μηχανισμό ρύθμισης ιδιωτικού χρέους. Συνολικά, με βάση τα στοιχεία της έρευνας εκτιμάται ότι 59,000 επιχειρήσεις αποτελούν το βασικό πυρήνα των δυνητικών δικαιούχων που θα αιτηθούν των ευεργετημάτων της νέας ρύθμισης.

Σχετικά με την παρακολούθηση των ροών του νέου ασφαλιστικού συστήματος, τα τελευταία στοιχεία δείχνουν ότι το μεγαλύτερο ποσοστό των υπόχρεων (75,7%) δηλώνει ότι καταβάλλει λιγότερες (63,6%) ή ίδιες εισφορές (12,1%), ενώ το 17,4% ότι καταβάλλει περισσότερες. Σε ευνοϊκότερη θέση είναι οι ατομικές επιχειρήσεις χωρίς προσωπικό και με πολύ χαμηλό τζίρο (79,2% πληρώνουν λιγότερα).

Το ποσοστό των επιχειρήσεων που δηλώνει ότι έχει ληξιπρόθεσμες οφειλές προς την εφορία παραμένει σταθερά υψηλό στο 23,8%, παρά τις διάφορες ρυθμίσεις που έχουν εισαχθεί. Το στοιχείο αυτό συμβαδίζει με το συνολικό ύψος των ληξιπρόθεσμων οφειλών που προστέθηκε μέσα στο 2017, οι οποίες ανήλθαν στα 5,47 δις ευρώ (στοιχεία ΑΑΔΕ). Περίπου 65,000 μικρές επιχειρήσεις δηλώνουν ότι έχουν βρεθεί αντιμέτωπες το προηγούμενο εξάμηνο με κατάσχεση/ ή δέσμευση λογαριασμών για οφειλές.

Αυξάνονται στο εξάμηνο οι επιχειρήσεις που δηλώνουν ότι καθυστερούν να καταβάλλουν οφειλές για ενοίκια καθώς και για δόσεις δανείου. Οι στατιστικές εκτιμήσεις του ΙΜΕ ΓΣΕΒΕΕ δείχνουν ότι συντηρείται ένα καθεστώς υψηλής έκθεσης των επιχειρήσεων σε οφειλές προς το δημόσιο και ιδιωτικό τομέα. Το 9,2% (64,000 επιχειρήσεις) έχει ταυτόχρονα οφειλές σε δημόσιο και ασφαλιστικά ταμεία. Τα συνολικά ληξιπρόθεσμα χρέη νοικοκυριών και επιχειρήσεων προς την εφορία, τα ασφαλιστικά ταμεία και τις τράπεζες πλέον ξεπερνούν τα 220 δις.

Το 17,5% των μικρών επιχειρήσεων (πάνω από 120,000 φυσικά ή νομικά πρόσωπα) οφείλουν πάνω από 20,000€, που είναι το κατώφλι για να μπορεί να υποβάλλει κανείς αίτηση υπαγωγής στον εξωδικαστικό μηχανισμό ρύθμισης ιδιωτικού χρέους. Συνολικά, με βάση τα στοιχεία της έρευνας εκτιμάται ότι 59,000 επιχειρήσεις αποτελούν το βασικό πυρήνα των δυνητικών δικαιούχων που θα αιτηθούν των ευεργετημάτων της νέας ρύθμισης.

Σχετικά με την παρακολούθηση των ροών του νέου ασφαλιστικού συστήματος, τα τελευταία στοιχεία δείχνουν ότι το μεγαλύτερο ποσοστό των υπόχρεων (75,7%) δηλώνει ότι καταβάλλει λιγότερες (63,6%) ή ίδιες εισφορές (12,1%), ενώ το 17,4% ότι καταβάλλει περισσότερες. Σε ευνοϊκότερη θέση είναι οι ατομικές επιχειρήσεις χωρίς προσωπικό και με πολύ χαμηλό τζίρο (79,2% πληρώνουν λιγότερα).

Ε. ΔΕΙΚΤΕΣ ΒΙΩΣΙΜΟΤΗΤΑΣ- ΛΟΥΚΕΤΑ

Στο α’ εξάμηνο του 2017 καταγράφηκε για πρώτη φορά θετικό ισοζύγιο εγγραφών- διαγραφών, γεγονός που φαίνεται να σηματοδοτεί την έξοδο από τη φάση ύφεσης και την είσοδο σε μια περίοδο κανονικότητας. Σύμφωνα με τα στοιχεία του ΓΕΜΗ το ισοζύγιο εγγραφών – διαγραφών επιχειρήσεων για το α’ εξάμηνο του 2017 ήταν θετικό κατά 2,400 επιχειρήσεις.

Από τα στοιχεία των ερευνών του ΙΜΕ ΓΣΕΒΕΕ προκύπτει ότι τα «λουκέτα» αρχίζουν να μειώνονται. Παρά το θετικό οικονομικό κλίμα, ο δείκτης ανασφάλειας και φόβου για την πορεία της επιχείρησης διατηρεί υψηλές τιμές. Το 38,1% των επιχειρήσεων θεωρεί αρκετά και πολύ πιθανό να κλείσει το επόμενο διάστημα (έναντι 40,3% του προηγούμενου εξαμήνου). Οι πολύ μικρές επιχειρήσεις, οι αυτοαπασχολούμενοι και οι μεταποιητικές παρουσιάζουν μεγαλύτερο κίνδυνο διακοπής της λειτουργίας τους (πάνω από 44%) σε σχέση με τις μεγαλύτερες.

Εκτιμάται ότι η μείωση επιχειρήσεων το επόμενο εξάμηνο θα είναι περίπου ίση με το προηγούμενο εξάμηνο (αναμένεται να διακόψουν τη δραστηριότητά περίπου 12,500 – 13,000 επιχειρήσεις, κυρίως πολύ μικρές και αυτοαπασχολούμενοι. Ωστόσο, από τα μακροοικονομικά δεδομένα και τις προβολές για την πορεία της οικονομίας (εκτίμηση για μεγέθυνση 1,5%-2%), διαφαίνεται πως διανύουμε μια περίοδο στην οποία οι επιχειρήσεις που θα διακόπτουν την επιχειρηματική δραστηριότητα θα είναι λιγότερες από τις νέες επιχειρήσεις που δημιουργούνται.

Η παγιοποίηση των υψηλών φορολογικών επιβαρύνσεων (αύξηση προκαταβολής φόρου, αύξηση ΦΠΑ και ειδικών τελών, αύξηση φορολογικού συντελεστή στο 29%), η συσσώρευση οφειλών και η αδυναμία εξεύρεσης αγορών για την αντιστάθμιση της ισχνής καταναλωτικής ζήτησης επιδρούν αρνητικά στις προοπτικές μιας επιχείρησης. Το φαινόμενο της άτυπης επιχειρηματικής δραστηριότητας εμφανίζεται σε έξαρση σε ορισμένα επαγγέλματα και διαβρώνει τον ανταγωνισμό.

Σύμφωνα με τις εκτιμήσεις του ΙΜΕ ΓΣΕΒΕΕ, από τα πιθανά λουκέτα των επιχειρήσεων, προκύπτει υψηλός κίνδυνος απώλειας για 21,000 θέσεις συνολικής απασχόλησης (εργοδότες, αυτοαπασχολούμενοι, μισθωτοί). Παράλληλα, από τα ευρήματα προκύπτει ότι περίπου 7,000 συμβοηθούντα μέλη θα βρεθούν εκτεθειμένα σε συνθήκες ανεργίας.

Από τα στοιχεία των ερευνών του ΙΜΕ ΓΣΕΒΕΕ προκύπτει ότι τα «λουκέτα» αρχίζουν να μειώνονται. Παρά το θετικό οικονομικό κλίμα, ο δείκτης ανασφάλειας και φόβου για την πορεία της επιχείρησης διατηρεί υψηλές τιμές. Το 38,1% των επιχειρήσεων θεωρεί αρκετά και πολύ πιθανό να κλείσει το επόμενο διάστημα (έναντι 40,3% του προηγούμενου εξαμήνου). Οι πολύ μικρές επιχειρήσεις, οι αυτοαπασχολούμενοι και οι μεταποιητικές παρουσιάζουν μεγαλύτερο κίνδυνο διακοπής της λειτουργίας τους (πάνω από 44%) σε σχέση με τις μεγαλύτερες.

Εκτιμάται ότι η μείωση επιχειρήσεων το επόμενο εξάμηνο θα είναι περίπου ίση με το προηγούμενο εξάμηνο (αναμένεται να διακόψουν τη δραστηριότητά περίπου 12,500 – 13,000 επιχειρήσεις, κυρίως πολύ μικρές και αυτοαπασχολούμενοι. Ωστόσο, από τα μακροοικονομικά δεδομένα και τις προβολές για την πορεία της οικονομίας (εκτίμηση για μεγέθυνση 1,5%-2%), διαφαίνεται πως διανύουμε μια περίοδο στην οποία οι επιχειρήσεις που θα διακόπτουν την επιχειρηματική δραστηριότητα θα είναι λιγότερες από τις νέες επιχειρήσεις που δημιουργούνται.

Η παγιοποίηση των υψηλών φορολογικών επιβαρύνσεων (αύξηση προκαταβολής φόρου, αύξηση ΦΠΑ και ειδικών τελών, αύξηση φορολογικού συντελεστή στο 29%), η συσσώρευση οφειλών και η αδυναμία εξεύρεσης αγορών για την αντιστάθμιση της ισχνής καταναλωτικής ζήτησης επιδρούν αρνητικά στις προοπτικές μιας επιχείρησης. Το φαινόμενο της άτυπης επιχειρηματικής δραστηριότητας εμφανίζεται σε έξαρση σε ορισμένα επαγγέλματα και διαβρώνει τον ανταγωνισμό.

Σύμφωνα με τις εκτιμήσεις του ΙΜΕ ΓΣΕΒΕΕ, από τα πιθανά λουκέτα των επιχειρήσεων, προκύπτει υψηλός κίνδυνος απώλειας για 21,000 θέσεις συνολικής απασχόλησης (εργοδότες, αυτοαπασχολούμενοι, μισθωτοί). Παράλληλα, από τα ευρήματα προκύπτει ότι περίπου 7,000 συμβοηθούντα μέλη θα βρεθούν εκτεθειμένα σε συνθήκες ανεργίας.

ΣΤ. ΕΙΔΙΚΟ ΘΕΜΑ ΜΙΚΡΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ- ΕΜΠΟΡΙΟ & ΗΛΕΚΤΡΟΝΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ

Το νέο ρυθμιστικό πλαίσιο αλλά και η σταδιακή μεταβολή των συναλλακτικών ηθών διεύρυνε σημαντικά το ποσοστό των επιχειρήσεων που χρησιμοποιούν ηλεκτρονικά μέσα πληρωμών. Έτσι, μετά τη σχετική καθήλωση που υπήρξε στο προηγούμενο εξάμηνο, οι επιχειρήσεις που διαθέτουν πλέον τερματικό μηχάνημα συναλλαγών αυξήθηκαν κατά 25% (2 στις 3 δηλώνουν ότι έχουν, ενώ στην προηγούμενη έρευνα το ποσοστό ήταν 52,4%). 4 στις 5 εμπορικές επιχειρήσεις διαθέτουν πλέον ηλεκτρονικό μέσο πληρωμής.

Συνολικά, οι μικρές επιχειρήσεις δηλώνουν ότι πραγματοποιούν το 1/3 του κύκλου εργασιών μέσα από ηλεκτρονικές πληρωμές. Αυτό σημαίνει ότι στο τραπεζικό σύστημα εκτιμάται ότι μοχλεύονται περίπου 50 δις με τη χρήση του πλαστικού χρήματος- με αντίστοιχη αύξηση κερδοφορίας του χρηματοπιστωτικού κλάδου-, γεγονός που πρέπει να ληφθεί υπόψη για την ελαχιστοποίηση των τραπεζικών χρεώσεων και λοιπών προμηθειών.

Εκτός από την υποχρεωτικότητα που επιβάλλει το ρυθμιστικό πλαίσιο, η αύξηση του αριθμού των διαθεσίμων ηλεκτρονικών μέσων πληρωμής που παρατηρείται σε αυτό το εξάμηνο αποδίδεται και στη σχετική αποκλιμάκωση του ύψους προμηθειών που ζητούν οι τράπεζες, καθώς το ποσοστό των επιχειρήσεων που δηλώνουν ότι καταβάλλουν άνω του 1% σε προμήθεια, μειώθηκε από 53% σε 33%. Το ποσοστό παραμένει ωστόσο υψηλό, και πλήττει ιδιαίτερα τους αυτοαπασχολούμενους και τις πολύ μικρές επιχειρήσεις, που εκ των πραγμάτων σημειώνουν χαμηλούς τζίρους.

Σημαντικό εμπόδιο στην περαιτέρω διάδοση και εμπέδωση των ηλεκτρονικών συναλλαγών στη λιανική κατανάλωση αποτελεί αναμφίβολα η άνιση μεταχείριση που ασκούν τα τραπεζικά ιδρύματα στις επιχειρήσεις ως προς την παροχή των τερματικών μηχανών. Αυτή η στάση όμως αντιβαίνει τους κανόνες ανταγωνισμού και θέτει περιορισμούς στην επιχειρηματικότητα, δεδομένου της υποχρεωτικότητας που ορίζει το ρυθμιστικό πλαίσιο.

Αντίστοιχα, η αδυναμία του κράτους να παρέχει ένα ελάχιστο βαθμό προστασίας από κατασχέσεις δημιουργεί επίσης αντικίνητρο διατήρησης αλλά και τακτικής χρησιμοποίησης των ηλεκτρονικών μέσων πληρωμής. Η θεσμοθέτηση του ηλεκτρονικού ακατάσχετου επαγγελματικού λογαριασμού, που θα εξασφαλίζει προστασία για τις πληρωμές εργαζομένων, προμηθευτών, ενοικίων και λοιπών λειτουργικών εξόδων, θα δημιουργήσει το κατάλληλο περιβάλλον για την εύρυθμη λειτουργία της επιχείρησης και τη βελτίωση των επιχειρηματικών πρακτικών.

Περιορισμένη είναι η διείσδυση του ηλεκτρονικού εμπορίου στη μικρομεσαία επιχείρηση, καθώς μόλις το 14,6% των εμπορικών επιχειρήσεων έχει αναπτύξει τη συγκεκριμένη μέθοδο πωλήσεων και επέκτασης των δικτύων πελατών.

Συνολικά, οι μικρές επιχειρήσεις δηλώνουν ότι πραγματοποιούν το 1/3 του κύκλου εργασιών μέσα από ηλεκτρονικές πληρωμές. Αυτό σημαίνει ότι στο τραπεζικό σύστημα εκτιμάται ότι μοχλεύονται περίπου 50 δις με τη χρήση του πλαστικού χρήματος- με αντίστοιχη αύξηση κερδοφορίας του χρηματοπιστωτικού κλάδου-, γεγονός που πρέπει να ληφθεί υπόψη για την ελαχιστοποίηση των τραπεζικών χρεώσεων και λοιπών προμηθειών.

Εκτός από την υποχρεωτικότητα που επιβάλλει το ρυθμιστικό πλαίσιο, η αύξηση του αριθμού των διαθεσίμων ηλεκτρονικών μέσων πληρωμής που παρατηρείται σε αυτό το εξάμηνο αποδίδεται και στη σχετική αποκλιμάκωση του ύψους προμηθειών που ζητούν οι τράπεζες, καθώς το ποσοστό των επιχειρήσεων που δηλώνουν ότι καταβάλλουν άνω του 1% σε προμήθεια, μειώθηκε από 53% σε 33%. Το ποσοστό παραμένει ωστόσο υψηλό, και πλήττει ιδιαίτερα τους αυτοαπασχολούμενους και τις πολύ μικρές επιχειρήσεις, που εκ των πραγμάτων σημειώνουν χαμηλούς τζίρους.

Σημαντικό εμπόδιο στην περαιτέρω διάδοση και εμπέδωση των ηλεκτρονικών συναλλαγών στη λιανική κατανάλωση αποτελεί αναμφίβολα η άνιση μεταχείριση που ασκούν τα τραπεζικά ιδρύματα στις επιχειρήσεις ως προς την παροχή των τερματικών μηχανών. Αυτή η στάση όμως αντιβαίνει τους κανόνες ανταγωνισμού και θέτει περιορισμούς στην επιχειρηματικότητα, δεδομένου της υποχρεωτικότητας που ορίζει το ρυθμιστικό πλαίσιο.

Αντίστοιχα, η αδυναμία του κράτους να παρέχει ένα ελάχιστο βαθμό προστασίας από κατασχέσεις δημιουργεί επίσης αντικίνητρο διατήρησης αλλά και τακτικής χρησιμοποίησης των ηλεκτρονικών μέσων πληρωμής. Η θεσμοθέτηση του ηλεκτρονικού ακατάσχετου επαγγελματικού λογαριασμού, που θα εξασφαλίζει προστασία για τις πληρωμές εργαζομένων, προμηθευτών, ενοικίων και λοιπών λειτουργικών εξόδων, θα δημιουργήσει το κατάλληλο περιβάλλον για την εύρυθμη λειτουργία της επιχείρησης και τη βελτίωση των επιχειρηματικών πρακτικών.

Περιορισμένη είναι η διείσδυση του ηλεκτρονικού εμπορίου στη μικρομεσαία επιχείρηση, καθώς μόλις το 14,6% των εμπορικών επιχειρήσεων έχει αναπτύξει τη συγκεκριμένη μέθοδο πωλήσεων και επέκτασης των δικτύων πελατών.

Ζ. ΕΙΔΙΚΟ ΘΕΜΑ ΜΙΚΡΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ- ΔΙΑΚΟΠΕΣ

Στα θετικά στοιχεία της έρευνας συγκαταλέγεται η αύξηση του αριθμού των επαγγελματιών, εμπόρων και βιοτεχνών που θα καταφέρει να πάει διακοπές με την οικογένεια. Συνολικά, το 37% θα κάνει διακοπές για τον ίδιο ή και μεγαλύτερο αριθμό ημερών από πέρυσι, ενώ το 51,5% δηλώνει ότι δεν θα κάνει διακοπές.