- 04/02/2017

Διάρθρωση του ελληνικού τραπεζικού συστήματος

Οι εν λειτουργία τράπεζες, μέσω συγχωνεύσεων, εξαγορών και εξυγιάνσεων, μειώθηκαν από 64 σε 39

Κατά τη διάρκεια της τελευταίας δεκαετίας, λόγω της διεθνούς χρηματοπιστωτικής κρίσης, αλλά κυρίως λόγω της ελληνικής κρίσης σημειώθηκε μια εις βάθος αναδιάρθρωση του εγχώριου τραπεζικού συστήματος, με τη συνεπακόλουθη δραστική μείωση του αριθμού των τραπεζών που ασκούν δραστηριότητα στην Ελλάδα.

Δεκέμβριος 2007 – Δεκέμβριος 2016: Οι εν λειτουργία τράπεζες, μέσω συγχωνεύσεων, εξαγορών και εξυγιάνσεων, μειώθηκαν από 64 σε 39 ενώ αποχώρησε σχεδόν το σύνολο των ξένων τραπεζών με δίκτυα εξυπηρέτησης της πελατείας, εκτός της HSBC.

Σήμερα, οι τέσσερις συστημικές τράπεζες και η Attica Bank ξεπερνούν πλέον αθροιστικά το 95% του ελληνικού τραπεζικού συστήματος (σε όρους ενεργητικού) από 67,7% στο τέλος του 2007.

Παρουσία έχουν, επίσης, η Επενδυτική Τράπεζα Ελλάδος, η Aegean Baltic Bank, η Credicom Consumer Finance, εννέα (9) συνεταιριστικές τράπεζες, καθώς και τα υποκαταστήματα ή γραφεία αντιπροσωπείας τριάντα (30) αλλοδαπών τραπεζών (ενδεικτικά, Citibank, HSBC, Deutsche Bank, Unicredit, Bank of America, J.P.Morgan Chase Bank, DnB Bank ASA, ABN AMRO Bank).

Βασικά στοιχεία για τις τράπεζες που δραστηριοποιούνται στην Ελλάδα

Σημειώθηκε σημαντική συρρίκνωση του ενεργητικού, λόγω απομόχλευσης και πώλησης συμμετοχών και περιουσιακών στοιχείων, κυρίως όμως καταθέσεων, λόγω της κρίσης και των αβεβαιοτήτων που δημιουργήθηκαν:

I. σύνολο ενεργητικού: 312,4 δισ. ευρώ, από 358,1 δισ. το 2008

II. σύνολο καταθέσεων: 132,1 δισ. ευρώ

III. καταθέσεις εγχώριων νοικοκυριών και επιχειρήσεων: 121,4 δισ., από 227,6 δισ. το 2008

IV. δάνεια εγχώριων νοικοκυριών και επιχειρήσεων: 195,2 δισ. ευρώ

V. δείκτης κεφαλαίου κοινών μετοχών της κατηγορίας 1 (CET 1): 18.1%

VI. αριθμός καταστημάτων: 2.343

VII. προσωπικό: 46.615

VIII. κέρδη προ φόρων: 249 εκατ. ευρώ

IX. μη εξυπηρετούμενα ανοίγματα (NPEs) 107,6 δισ. ευρώ (45,2%) και δείκτης μη εξυπηρετούμενων δανείων (NPLs) 38%

X. απόθεμα προβλέψεων: 57,1 δισ. ευρώ

XI. ΑΤΜ: 6.820

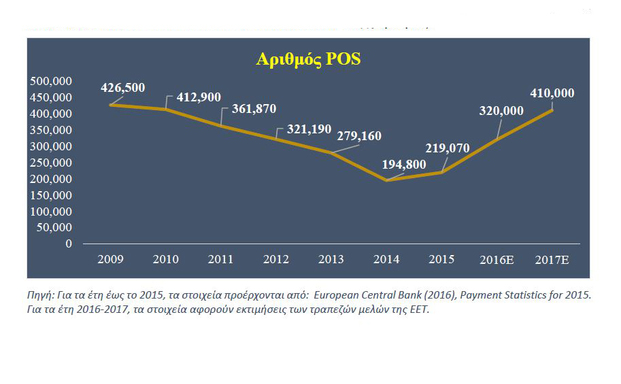

XII. POS: 410.000

Βασικά μεγέθη Προσωπικό, Καταστήματα, ΑΤΜ, POS, Ηλεκτρονικές Συναλλαγές

Από την αρχή της κρίσης σημειώθηκε:

Μείωση απασχολούμενου προσωπικού κατά 19.067 (-29%)

Μείωση τραπεζικών καταστημάτων κατά 1.736 (-42,5%) και των ΑΤΜ κατά 2.350 (-26%)

Από την εφαρμογή των μέτρων περιορισμών στην κίνηση κεφαλαίων:

Σημαντική αύξηση των τερματικών αποδοχής συναλλαγών καρτών (POS) κατά 100.930 (+79%)

Αύξηση των ηλεκτρονικών συναλλαγών με κάρτες κατά 84 εκατ. (+58%) και

μεταφορές πίστωσης (+24%).

Αύξηση της αξίας άμεσων χρεώσεων για διενέργεια πάγιων πληρωμών κατά 3,2 δισ. ευρώ (+47%).

Αύξηση της αξίας συναλλαγών μέσω internet και mobile banking κατά 29% (+11,2 δισ. ευρώ) και 82% (+359 εκατ. ευρώ) αντίστοιχα.

Εξαιρετικά χαμηλά επίπεδα απάτης τόσο σε όρους συναλλαγών όσο και σε όρους αξίας.

Προσωπικό

1/1/2009-30/6/2016: το απασχολούμενο στις τράπεζες προσωπικό μειώθηκε κατά 19.067 άτομα, ήτοι κατά 29%, κυρίως μέσω προγραμμάτων εθελούσιας εξόδου του προσωπικού, τα οποία συνεχίσθηκαν και κατά τη διάρκεια του 2016.

Ηλεκτρονικές Συναλλαγές

Μετά την θέσπιση περιορισμών στην ανάληψη μετρητών και στη μεταφορά κεφαλαίων τον Ιούνιο του 2015, επιχειρήσεις και καταναλωτές έχουν προσαρμοστεί σε ευρεία κλίμακα στη διενέργεια πληρωμών χωρίς τη χρήση μετρητών. Στο πλαίσιο αυτό, οι συναλλαγές διενεργούνται μέσω της χρήσης:

(i) καρτών πληρωμών (χρεωστικών, πιστωτικών, προπληρωμένων),

(ii) υπηρεσιών μεταφοράς πιστώσεων, και

(iii) υπηρεσιών άμεσων χρεώσεων.

Επίσης, έχει αυξηθεί κατακόρυφα η αξιοποίηση των εναλλακτικών καναλιών εξυπηρέτησης της πελατείας των τραπεζών (internet, mobile, phone banking, ΑΤΜ, APS) έναντι των τραπεζικών καταστημάτων. Ειδικότερα, σύμφωνα με στοιχεία της ΕΕΤ από τις τράπεζες μέλη της:

(i) Ο αριθμός και η αξία συναλλαγών μέσω internet banking αυξήθηκε, σε ετήσια βάση, κατά 40% και 29% αντίστοιχα.

(ii) Ο αριθμός και η αξία συναλλαγών μέσω mobile banking αυξήθηκε, σε ετήσια βάση, κατά 142% και 82% αντίστοιχα.

Κάρτες πληρωμών (πιστωτικές, χρωστικές, προπληρωμένες)

Ο συνολικός τους αριθμός αυξήθηκε περαιτέρω το α’ εξάμηνο 2016 κατά 440 χιλ. (εν συγκρίσει με την αντίστοιχη τιμή αναφοράς του β’ εξαμήνου 2015) και διαμορφώθηκε σε 14,6 εκατ. κάρτες. Η μεγαλύτερη αύξηση παρατηρείται (κυρίως, όχι όμως αποκλειστικά) στις χρεωστικές κάρτες, καθότι εκδόθηκαν επιπλέον 385 χιλ. (εν συγκρίσει με την αντίστοιχη τιμή αναφοράς του β’ εξαμήνου 2015).

Ο αριθμός των συναλλαγών με κάρτες πληρωμών ανήλθε σε 233 εκατ. (+58% σε ετήσια βάση) και η αναλογούσα αξία σε 26,2 δισ. ευρώ (+4,4% σε ετήσια βάση). Η μέση αξία ανά συναλλαγή μειώθηκε στα 112 ευρώ, από 171 ευρώ το πρώτο εξάμηνο του 2015.

Η χρήση χρεωστικών καρτών συνεχίζει να έχει πρωτεύοντα ρόλο ως υποκατάστατο των μετρητών, με τον μέσο αριθμό συναλλαγών ανά χρεωστική κάρτα να διαμορφώνεται στις 16 συναλλαγές, με μέση αξία ανά συναλλαγή στα 121 ευρώ.

Αντίστοιχα, ο μέσος αριθμός συναλλαγών ανά πιστωτική κάρτα διαμορφώθηκε στις 13, με μέση αξία ανά συναλλαγή στα 60 ευρώ περίπου.

Σε ό,τι αφορά περιστατικά απάτης, ο σχετικός δείκτης κυμαίνεται σε 0,0125% και αναλογεί σε 1 συναλλαγή απάτης ανά 8 χιλ. συναλλαγές με κάρτες πληρωμών. Σε όρους αξίας απάτης, ο σχετικός δείκτης κυμαίνεται σε 0,01% και αναλογεί σε 1 ευρώ αξία απάτης ανά 10 χιλ. ευρώ αξία συναλλαγών με κάρτες πληρωμών.

Ρευστότητα

Μείωση εγχώριων καταθέσεων κατά 116,1 δισ. ευρώ από το 2009 (-49%).

Μείωση της χρήσης του μηχανισμού έκτακτης ενίσχυσης σε ρευστότητα (ELA) κατά 49% τους τελευταίους 18 μήνες, από 86,8 δισ. ευρώ σε 43,7 δισ. (-43,1 δισ.).

Το 2016:

Οι καταθέσεις νοικοκυριών και επιχειρήσεων αυξήθηκαν κατά 4,2 δισ. ευρώ.

Μείωση της συνολικής εξάρτησης του ελληνικού τραπεζικού συστήματος από το Ευρωσύστημα (-38%), από 107,5 δισ. ευρώ σε 66,6 δισ. (-40,9 δισ.).

Στα στοιχεία του Δεκεμβρίου 2016 που δημοσίευσε η Τράπεζα της Ελλάδος για τις καταθέσεις ιδιωτών, δεν περιλαμβάνονται σε αυτές οι καταθέσεις στο Ταμείο Παρακαταθηκών και Δανείων και οι καταθέσεις του Ταμείου Εγγύησης Καταθέσεων και Επενδύσεων, οι οποίες λόγω αναταξινόμησης εμφανίζονται στις καταθέσεις της Γενικής Κυβέρνησης. Για το λόγο αυτό, τα υπόλοιπα καταθέσεων στο τέλος του 2016

εμφανίζονται μειωμένα, ενώ στην πραγματικότητα κατά τη διάρκεια του 2016 οι καταθέσεις νοικοκυριών και επιχειρήσεων αυξήθηκαν κατά 4,2 δισ. ευρώ.

Πηγή: ΕΕΤ – ΣΤΟΙΧΕΙΑ ΤΕΚΜΗΡΙΩΣΗΣ ΣΧΕΤΙΚΑ ΜΕ ΤΗ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΤΡΑΠΕΖΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ

ΣΒ