- 31/08/2023

Έρευνα ΕΣΑ για θερινές εκπτώσεις: 1 στους 2 εμπόρους δήλωσε χειρότερο τζίρο

Ο Εμπορικός σύλλογος Αθηνών παρουσίασε τα αποτελέσματα της έρευνας για την θερινή εκπτωτική περίοδο του 2023, που άρχισε τη Δευτέρα 10 Ιουλίου και λήγει σήμερα Πέμπτη 31 Αυγούστου 2023.

Στο πλαίσιο της συμφωνίας συνεργασίας του Εμπορικού Συλλόγου Αθηνών και του Οικονομικού Πανεπιστημίου Αθηνών και η έρευνα αυτή τέθηκε υπό την αιγίδα του ΟΠΑ με την επιστημονική επιμέλεια του καθηγητή Γ. Μπάλτα, Διευθυντή του Ερευνητικού Εργαστηρίου Μάρκετινγκ.

Το ερωτηματολόγιο έχει ως στόχο:

- Τη σύγκριση του τζίρου των καταστημάτων της Αθήνας και των περιφερειακών αγορών που πραγματοποιήθηκε κατά την θερινή εκπτωτική περίοδο του 2023, σε σχέση με την αντίστοιχη περίοδο του 2022.

- Να καταγράψει την υποκειμενική γνώμη των ερωτηθέντων, αξιολογώντας τις προσδοκίες τους για το επόμενο εξάμηνο.

- Να καταγράψει το ποσοστό των καταστημάτων που διαθέτουν ενεργό e-shop και στη συνέχεια το τζίρο που αντιστοιχεί στο ηλεκτρονικό εμπόριο, σε όσα καταστήματα λειτουργούν και ψηφιακά.

- Να καταγράψει την επίδραση του τουρισμού στις πωλήσεις των εμπορικών καταστημάτων.

- Τη διερεύνηση το «κόστος» που ο εμπορικός κόσμος θεωρεί σημαντικότερο τη συγκεκριμένη χρονική περίοδο και επηρεάζει τη λειτουργία της επιχείρησης.

Διαδικασία:

- Η διενέργεια αυτού του ερωτηματολογίου πραγματοποιήθηκε από την Πέμπτη 24 έως και την Τετάρτη 30 Αυγούστου 2023, με αποστολή ηλεκτρονικής φόρμας προς απάντηση στα μέλη μας, με επιτόπια προσέγγιση των επιχειρηματιών στα καταστήματα τους καθώς και με τηλεφωνική επικοινωνία.

- Σε κάθε περίπτωση τηρήθηκαν οι κανόνες ηθικής δεοντολογίας καθώς υπήρξε ενημέρωση για τον σκοπό του ερωτηματολογίου. Επίσης τηρήθηκαν όλοι οι κανόνες προστασίας προσωπικών δεδομένων.

- Το δείγμα της έρευνας είναι αντιπροσωπευτικό και εντυπωσιακά μεγάλο καθώς αποτελείται από 400 σημεία πώλησης.

Τα καταστήματα του δείγματος κατατάσσονται στις παρακάτω κατηγορίες:

- 58,8 % Καταστήματα Ένδυσης – Υπόδησης – Αξεσουάρ – Αθλητικών ειδών

- 2,2 % Καταστήματα Αθλητικών ειδών

- 3,5 % Καταστήματα Κοσμημάτων – Ρολογιών – Μπιζού

- 5,8 % Καταστήματα Ειδών δώρων – Ειδών οικιακής χρήσης

- 3,0 % Καταστήματα Επίπλων

- 1,2 % Καταστήματα Ηλεκτρικών – Ηλεκτρονικών – Επικοινωνίας

- 4,5 % Καταστήματα Υφασμάτων – Λευκών Ειδών

- 6,2 % Καταστήματα Οπτικών και Ιατρικών Ειδών

- 4,0 % Καταστήματα Τουριστικής περιοχής

- 10,8 % Άλλο (Καλλυντικά, βιβλία, είδη ραπτικής, νήματα, παιχνίδια, κλπ)

Η έρευνα πραγματοποιήθηκε στις κάτωθι περιοχές:

- Κέντρο Αθήνας

- Τουριστική περιοχή (Πλάκα – Μοναστηράκι)

- Περιφερειακές Αγορές του Δ. Αθηναίων

- Εμπορικές περιοχές εκτός Δ. Αθηναίων

Σύμφωνα με τα αποτελέσματα:

- 44,8 % των ερωτηθέντων, έχουν κατάστημα στο Κέντρο Αθήνας.

- 7,0% των ερωτηθέντων, έχουν κατάστημα στη Τουριστική περιοχή (Πλάκα – Μοναστηράκι)

- 14,7 % των ερωτηθέντων, έχουν κατάστημα στις Περιφερειακές Αγορές του Δ. Αθηναίων.

- 33,5 % των ερωτηθέντων, έχουν κατάστημα στις Εμπορικές περιοχές εκτός Δ. Αθηναίων

Αποτελέσματα Έρευνας

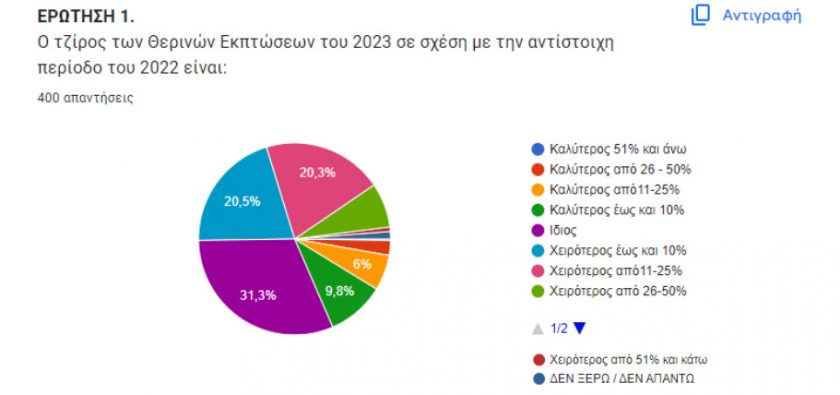

Σύμφωνα με τα αποτελέσματα του Πίνακα 3:

Καλύτερο τζίρο από 51% και άνω είχε το ………………..…… 0,0 %

Καλύτερο τζίρο από 26-50% είχε το ………………………..….. 2,5 %

Καλύτερο τζίρο από 11-25% είχε το …………………..…..…… 6,0 %

Καλύτερο τζίρο έως και 10% είχε το ……………………….…… 9,8 %

Ίδιο τζίρο, είχε το …………………..…………….…………………..…31,3 %

Χειρότερο τζίρο έως και 10% είχε το ………… ………………. 20,5 %

Χειρότερο τζίρο από 11-25% είχε το ………………………..…. 20,3 %

Χειρότερο τζίρο από 26-50% είχε το ………………….……… 7,5 %

Χειρότερο τζίρο από 51% και κάτω είχε το …………….……. 0,9 %

Δεν ξέρω δεν απαντώ, απάντησε το ……………………………. 1,2 %

————————————————————–

Σύνολο 100%

ΣΥΝΟΠΤΙΚΑ

καλύτερο τζίρο δήλωσε το …….… 18,3 %

ίδιο τζίρο δήλωσε το………………… 31,3 %

χειρότερο τζίρο δήλωσε το…….… 49,2 %

Συγκριτικά στοιχεία Φεβρουάριου 2023

καλύτερο τζίρο δήλωσε το …….… 48,2 %

ίδιο τζίρο δήλωσε το………………… 20,3 %

χειρότερο τζίρο δήλωσε το…….… 31,4 %

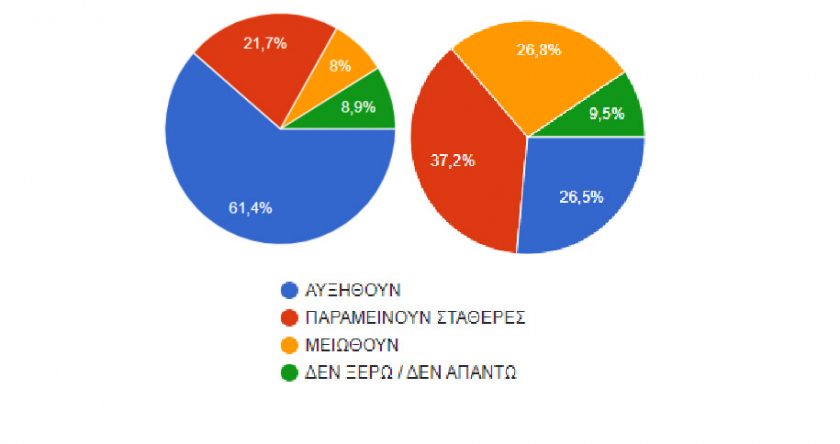

Σύμφωνα με τα αποτελέσματα του Πίνακα 4:

ΟΙ προσδοκίες για την πορεία των πωλήσεων το επόμενο εξάμηνο αποτυπώνονται ως εξής:

26,5 % των ερωτηθέντων απάντησαν πως θα αυξηθούν

37,2 % των ερωτηθέντων απάντησαν πως θα παραμείνουν σταθερές

26,8 % των ερωτηθέντων απάντησαν πως θα μειωθούν

9,5 % των ερωτηθέντων απάντησαν πως δεν ξέρουν /δεν απαντούν

ΣΥΓΚΡΙΣΗ ΚΛΙΜΑΤΟΣ ΑΙΣΙΟΔΟΞΙΑΣ

ΦΕΒΡΟΥΑΡΙΟΣ 2023 – ΑΥΓΟΥΣΤΟΣ 2023

Σύμφωνα με τα αποτελέσματα του Πίνακα 5:

70,3% των ερωτηθέντων απάντησε ότι διαθέτει ενεργό ηλεκτρονικό κατάστημα

27,5% των ερωτηθέντων απάντησε ότι ΔΕΝ διαθέτει ενεργό ηλεκτρονικό κατάστημα

2,2% δεν απάντησε

Σύμφωνα με τα αποτελέσματα του Πίνακα 5:

70,3% των ερωτηθέντων απάντησε ότι διαθέτει ενεργό ηλεκτρονικό κατάστημα

27,5% των ερωτηθέντων απάντησε ότι ΔΕΝ διαθέτει ενεργό ηλεκτρονικό κατάστημα

2,2% δεν απάντησε

Σύμφωνα με τα αποτελέσματα του Πίνακα 6:

Οι απαντήσεις των καταστημάτων που δήλωσαν ότι διαθέτουν ενεργό ηλεκτρονικό κατάστημα, δείχνουν

ότι:

• Ο τζίρος του e-shop αντιστοιχεί έως το 10% του συνολικού, στο 59,6% των ερωτηθέντων.

• Ο τζίρος του e-shop αντιστοιχεί από 11-25% του συνολικού, στο 27,7% των ερωτηθέντων.

• Ο τζίρος του e-shop αντιστοιχεί από 26-50% του συνολικού, στο 7,0% των ερωτηθέντων.

• Ο τζίρος του e-shop αντιστοιχεί από 51 και άνω % του συνολικού, στο 1,1% των ερωτηθέντων.

• Δεν απάντησε το 4,6% των ερωτηθέντων.

Σύμφωνα με τα αποτελέσματα του Πίνακα 7:

Τα καταστήματα απάντησαν ότι ο Τουρισμός συμβάλλει στον τζίρο τους, ως εξής:

• Μηδενική συμβολή απάντησε ότι έχει το …………………………………………….…49,5%

• Συμβολή έως 10% του τζίρου απάντησε ότι έχει το …………………………….….25,0%

• Συμβολή από 11-25% του τζίρου απάντησε ότι έχει το ………………….………11,5%

• Συμβολή από 26-50% του τζίρου απάντησε ότι έχει το ……………….….……..…5,8%

• Συμβολή από 50% και άνω του τζίρου απάντησε ότι έχει το …………..…..…..3,5%

• Σχεδόν το σύνολο του τζίρου οφείλεται στον Τουρισμό, απάντησε το …….3,5%

• Δεν απάντησε το ……………………………………………………………………………………..…1,2%

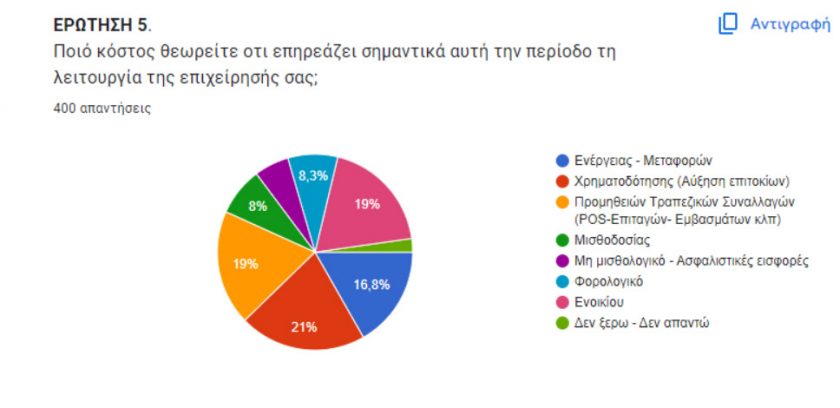

Σύμφωνα με τα αποτελέσματα του Πίνακα 8

Σημαντικότερος παράγοντας κόστους που επηρεάζει τη λειτουργία των επιχειρήσεών τους είναι το κόστος:

Ενέργειας & Μεταφορών…………………………….. 16,8 %

Χρηματοδότησης (Αύξηση επιτοκίων) ………… 21,0 %

Προμηθειών Τραπεζικών Συναλλαγών ……….… 19,0 %

Μισθοδοσίας …………………………………………….. 8,0 %

Ασφαλιστικών εισφορών (μη μισθολογικό) … 5,8 %

Φορολογίας ………………………………………………….. 8,3 %

Ενοικίου ………………………………………………….….. 19,0 %

ΔΕΝ ΞΕΡΩ / ΔΕΝ ΑΠΑΝΤΩ ………………………………. 2,1 %

Σημαντικές επισημάνσεις:

- Το δείγμα της έρευνας είναι μεγάλο (400 σημεία πώλησης) και αντιπροσωπευτικό. Περιλαμβάνει αυτοαπασχολουμένους, μικρές οικογενειακές επιχειρήσεις, αλυσίδες καταστημάτων

καθώς και αρκετά καταστήματα που λειτουργούν σε μεγάλα εμπορικά κέντρα (malls). - Η σύγκριση έγινε με τον τζίρο της αντίστοιχης εκπτωτικής περιόδου του 2022 και πρέπει να λάβουμε υπόψη μας ότι τα καιρικά φαινόμενα (συνθήκες καύσωνα) που έπληξαν τη χώρα τις πρώτες εβδομάδες των εκπτώσεων, όπου παραδοσιακά γίνεται ο μεγαλύτερος τζίρος στα καταστήματα, η ακρίβεια των τιμών στα τρόφιμα και το μειωμένο διαθέσιμο εισόδημα, διαμόρφωσε αρνητικό κλίμα στην αγορά.

- Τα αποτελέσματα της έρευνας δείχνουν τουλάχιστον προβληματισμό και αναμονή καθώς η περιρρέουσα διεθνής οικονομική συγκυρία παραμένει ακόμα μη προβλέψιμη.

Η πλειοψηφία των ερωτηθέντων μας επισήμανε πως πρέπει σε σύγκριση με το 2022, να συνυπολογίσουμε τον πληθωρισμό και να προσθέσουμε την αύξηση του λειτουργικού κόστους των

επιχειρήσεων λόγω της ενέργειας και του αυξημένου κόστους δανεισμού.

Συμπερασματικά:

- 1 στους 2 (50,4%) δήλωσε χειρότερο τζίρο σε σύγκριση με το 2022,

- 1 στους 3 (31,3%) είδε ίδια ταμεία και

- λιγότεροι από 1 στους 5 (18,3%) δήλωσαν αύξηση του τζίρου.

- Η πλειοψηφία των καταστημάτων του δείγματος (6 στα 10) ανήκουν στην κατηγορία Ένδυση – Υπόδηση – Αξεσουάρ που έχουν πρωτεύοντα ρόλο στην εκπτωτική περίοδο.

- Το 66,5% των σημείων πώλησης του δείγματος, λειτουργούν στα όρια του Δ. Αθηναίων, ενώ για πρώτη φορά, καταγράψαμε ξεχωριστά τα καταστήματα της τουριστικής περιοχής των Αθηνών.

- Η ελπίδα για αλλαγή του κλίματος και η αισιοδοξία για επιστροφή στην ανάπτυξη που καταγράφηκε στη αντίστοιχη έρευνα του Ε.Σ.Α στο τέλος Φεβρουαρίου του 2023, όπου περίπου το 60% κατέγραψε προσδοκία για αύξηση των πωλήσεων το επόμενο εξάμηνο, μεταβλήθηκε τώρα σε ανησυχία και προβληματισμό. Οι προσδοκίες δηλαδή είναι πλέον εξίσου διαμοιρασμένες και στα τρία ενδεχόμενα: αύξηση, μείωση ή παραμονή στα ίδια επίπεδα τζίρου, χωρίς να καταγράφεται μια κυρίαρχη τάση στην αγορά.

- Φαίνεται ότι στη συγκεκριμένη χρονική περίοδο η έλλειψη διαθέσιμου οικογενειακού εισοδήματος, η αύξηση των τιμών στα τρόφιμα, η συγκυριακή αύξηση στα καύσιμα σε συνδυασμό με τη συνεχιζόμενη παγκόσμια οικονομική αβεβαιότητα, κάνουν δύσκολα προβλέψιμη τη συμπεριφορά του καταναλωτικού κοινού το επόμενο εξάμηνο.

- Στην ενότητα της καταγραφής της ψηφιακής αναβάθμισης των εμπορικών επιχειρήσεων, η έρευνα έδειξε ότι τουλάχιστον 7/10 διαθέτουν ενεργό ηλεκτρονικό κατάστημα. Το υπόλοιπο 30% είτε δεν έχει e-shop ή μας δήλωσε ότι δημιούργησε ηλεκτρονικό κατάστημα, αλλά δεν είναι λειτουργικό για διαφόρους λόγους. Στη συνέχεια, 6/10 που έχουν ψηφιακές πωλήσεις καλύπτουν με αυτές έως το 10% του συνολικού τους τζίρου.

- Ένα ακόμη ενδιαφέρον εύρημα της έρευνας είναι η καταγραφή της συμβολής του τουρισμού στο ταμείο των εμπορικών επιχειρήσεων της Αθήνας και της ευρύτερης περιοχής. Εδώ φαίνεται ότι στα μισά σημεία πώλησης δεν συμβάλλει ο τουρισμός στον τζίρο τους είτε γιατί δεν δραστηριοποιούνται σε τουριστική περιοχή ή γιατί το προϊόν (π.χ. έπιπλο, στρώμα κ.λπ.) δεν ανταποκρίνεται στις ανάγκες των ξένων καταναλωτών. Περισσότερα από 1 στα 3 καταστήματα οφείλουν έως το 25% του ταμείου τους στους τουρίστες και οι υπόλοιποι που δηλώνουν άνω του 50% έως και το σύνολο του τζίρου τους στον τουρισμό, δραστηριοποιούνται σε αμιγώς τουριστικές αγορές όπως είναι η Πλάκα κλπ.

- Παρόλα αυτά, η ανάλυση των δεδομένων της έρευνας έδειξε ότι στη τουριστική περιοχή, παρά το πολυάριθμο των τουριστών, ο τζίρος όχι μόνο δεν αυξάνεται αναλογικά αλλά δείχνει μεσοσταθμικά πτώση.

- Στην τελευταία ερώτηση που αφορά το κόστος που επηρεάζει σημαντικά αυτή τη στιγμή τη λειτουργία των επιχειρήσεων, το στίγμα είναι ξεκάθαρο:

– Σχεδόν το 40% δείχνει τη λειτουργία του τραπεζικού συστήματος, αναφερόμενο στην αύξηση του κόστους δανεισμού και την ανεξέλεγκτη χρέωση προμηθειών, στο σύνολο των τραπεζικών

συναλλαγών (POS, Επιταγές, Εμβάσματα, κλπ)

-Στη δεύτερη θέση έρχονται τα κόστη του ενοικίου (19%) και της ενέργειας/μεταφορών (16,8%). Η επαφή με τους καταστηματάρχες ανέδειξε το πρόβλημα των υψηλών απαιτήσεων των ιδιοκτητών, ειδικά στις περιπτώσεις ανανέωσης των μισθωτηρίων.

– Τέλος, η φορολογία (8%), η μισθοδοσία (8,3%) και το μη μισθολογικό κόστος/εισφορές (5,8%), ακολουθούν, με χαμηλότερη επίπτωση στη λειτουργία των επιχειρήσεων.

Τα παραπάνω αποτελέσματα, δείχνουν ότι η εν γένει λειτουργία του τραπεζικού συστήματος πρέπει να εξορθολογιστεί, για να μπορέσει να στηρίξει τις δημιουργικές και εξωστρεφείς εμπορικές επιχειρήσεις της χώρας.