- 31/10/2016

Γραφείο Προϋπολογισμού: «Τα στοιχεία δεν επιτρέπουν τόση αισιοδοξία»

Όπως αναφέρεται χαρακτηριστικά, η ύφεση συνεχίζεται

Το Γραφείο Προϋπολογισμού του Κράτους στη Βουλή εξέδωσε τη ΤΡΙΜΗΝΙΑΙΑ ΕΚΘΕΣΗ ΙΟΥΛΙΟΣ – ΣΕΠΤΕΜΒΡΙΟΣ 2016, στην οποία καταγράφονται οι οικονομικές επιδόσεις του 3ου τριμήνου 2016 και οι στόχοι για το 2017 – 2018.

Όπως αναφέρεται χαρακτηριστικά, η ύφεση συνεχίζεται.

Οι εξελίξεις στο τρίμηνο που πέρασε είναι αντιφατικές. Τα στοιχεία δείχνουν εν μέρει αλληλοσυγκρουόμενες τάσεις. Κατ΄ αρχάς η ύφεση συνεχίζεται (βλ. πιο κάτω). Εν τούτοις καταγράφουμε μείωση του ποσοστού ανεργίας στο β΄ τρίμηνο του 2016 (μολονότι σε αυτό συνέβαλαν οι προσωρινές θέσεις εργασίας λόγω τουρισμού).

Συνολικά, παραμένει δύσκολη η οικονομική ανάρρωση από την αντιπαράθεση με τους δανειστές του α΄ εξαμήνου 2015 που παρά λίγο να οδηγήσει τη χώρα εκτός Ευρωζώνης και από τις αβεβαιότητες που προκάλεσαν οι καθυστερήσεις στην ολοκλήρωση της πρώτης αξιολόγησης του τρίτου Μνημονίου.

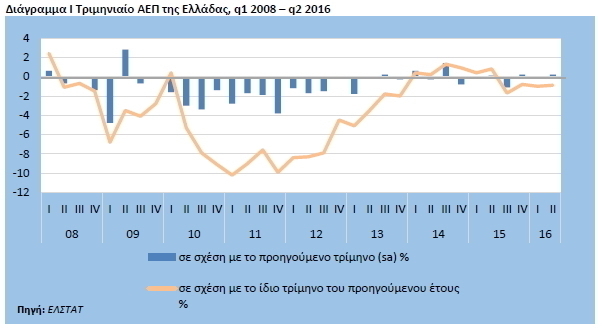

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ η ύφεση της οικονομίας το 2016 (=υποχώρηση του ΑΕΠ) ήταν με -1% (α΄ τρίμηνο) και -0,9% (β΄ τρίμηνο)1 και αυτό οδηγεί σε ετήσια πτώση του ΑΕΠ κατά 0,3% για το 2016.

Αυτό είναι το αποτέλεσμα των εξελίξεων στα μεγέθη που επηρεάζουν το ΑΕΠ – ιδιωτική κατανάλωση, εξαγωγές, επενδύσεις. Συγκεκριμένα:

– Οι εξαγωγές2 (συμπεριλαμβανομένων των πετρελαιοειδών) υποχώρησαν το α΄εξάμηνο του 2016 κατά 8,1% και χωρίς τα πετρελαιοειδή κατά 1,4% σύμφωνα με στοιχεία της ΕΛΣΤΑΤ. Οι αιτίες: οι κεφαλαιακοί έλεγχοι, οι καθυστερήσεις στις επιστροφές φόρων από το κράτος, η υψηλή φορολογία.

– Η ιδιωτική κατανάλωση3 υποχωρεί, όπως δείχνουν τα στοιχεία του λιανικού εμπορίου, λόγω των φορολογικών επιβαρύνσεων και της γενικότερης αβεβαιότητας για τα επόμενα βήματα, την οποία τροφοδοτούν οι διαρκείς διαπραγματεύσεις με τους θεσμούς.

– Ο ακαθάριστος σχηματισμός παγίου κεφαλαίου4 μειώθηκε κατά -6,8% (α΄ τρίμηνο 2016) και αυξήθηκε μόλις κατά 1% το β’ τρίμηνο 2016 (βλ. πίνακα 1 / κεφ. 1). Για τις ιδιωτικές επενδύσεις ισχύει ότι η αβεβαιότητα κάνει τους επιχειρηματίες διστακτικούς. Επιπλέον οι ιδιωτικοποιήσεις καθυστέρησαν, ενώ θα πρόσφεραν επενδυτική ανάσα και οι τράπεζες δεν έχουν ακόμα λύσει το ζήτημα των μη εξυπηρετούμενων δανείων, που περιορίζει την ευχέρειά τους να χρηματοδοτούν την πραγματική οικονομία. Από την άλλη πλευρά, η αύξηση των δημοσίων επενδύσεων, που στηρίζονται στα ευρωπαϊκά προγράμματα (ΕΣΠΑ), δεν αρκεί για να αντισταθμίσει την ιδιωτική επενδυτική άπνοια.

H αύξηση των τουριστών το 2016 δεν ήταν αρκετή για να αναστρέψει τις αρχικές τάσεις. Άλλωστε δεν συνοδεύθηκε από ανάλογη αύξηση των εσόδων5 ενδεχομένως λόγω φοροδιαφυγής.

Διαπιστώνουμε, επίσης, περαιτέρω ανησυχητική διόγκωση των χρεών των ιδιωτών προς όλους – προς τις Τράπεζες (προβλέψεις για μεγαλύτερη αύξηση των «κόκκινων» δανείων), προς την εφορία (€ 1,1 δισ. ανά μήνα κατά μέσο όρο περίπου το πρώτο οκτάμηνο), τα ασφαλιστικά ταμεία (ανήλθαν σε περίπου € 25 δισ.), ακόμα και προς τη ΔΕΗ. Οι διαστάσεις είναι τέτοιες που το ιδιωτικό χρέος στην Ελλάδα6 (ληξιπρόθεσμες οφειλές προς τράπεζες, δημόσιο και ασφαλιστικά ταμεία) σύντομα πλησιάζει το μέγεθος του δημοσίου χρέους!

Εξίσου ανησυχητικό είναι ότι οι λεγόμενες «αποδόσεις» των ελληνικών δεκαετών ομολόγων παραμένουν με απόσταση οι υψηλότερες στην Ευρώπη.7

Η δυσμενής εξέλιξη σημειώθηκε σε μια περίοδο, που η υπόλοιπη Ευρώπη πετυχαίνει ρυθμούς μεγέθυνσης όχι εντυπωσιακούς αλλά πάντως θετικούς. Ας προσθέσουμε ότι η κατάσταση θα ήταν χειρότερη χωρίς τους συνήθεις πόρους της Ε.Ε. (ΕΣΠΑ κ.ά.) και χωρίς τη νέα δανειακή σύμβαση που απέτρεψε τη στάση πληρωμών (=χρεοκοπία). Μέχρι σήμερα η χώρα απορρόφησε περίπου € 30 δισ. από τα προβλεπόμενα στη δανειακή σύμβαση € 86 δισ.

→ Από την ύφεση στην ανάκαμψη; Προσδοκίες και κίνδυνοι

Η κυβέρνηση και η ΤτΕ αναμένουν σχεδόν αλματώδη ανάπτυξη το 2017 κατά 2,7% του ΑΕΠ. Την ίδια αισιόδοξη πρόβλεψη περιέχει το Σχέδιο Προϋπολογισμού 2017 (Οκτώβριος 2016). Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) μάλιστα, υπερθεματίζει.

Όμως τα στοιχεία που διαθέτουμε δεν επιτρέπουν τόση αισιοδοξία. Οι εκτιμήσεις μη δημόσιων φορέων διαφέρουν (βλ. Πίνακα Ι). Αν επιβεβαιωθούν οι απαισιόδοξες προβλέψεις, θα ανατραπούν και προσδοκίες που έχουν επενδυθεί στο πρόγραμμα προσαρμογής (=τρίτο Μνημόνιο).

Ολόκληρη η έκθεση ως συνημμένο αρχείο

1 Σταθερές τιμές, ετήσια βάση.

2 ΕΛΣΤΑΤ, Εμπορευματικές συναλλαγές της Ελλάδος: Ιούνιος 2016, 05.08.2016. Σε ευρώ, ετήσια βάση.

3 Βλ. σχετικό πίνακα 1 στο κεφάλαιο 1 της παρούσας έκθεσης.

4 Σταθερές τιμές, τριμηνιαία βάση.

5 Σύμφωνα με την Τράπεζα της Ελλάδος (ΤτΕ) σημειώθηκε το επτάμηνο του 2016 μείωση των εσόδων από τον τουρισμό κατά 5%, αλλά φαίνεται ότι θα καταγραφεί οριακή αύξησή τους ως το τέλος του 2016.

6 Ωστόσο, το ιδιωτικό χρέος της Ελλάδας είναι σημαντικά χαμηλότερο, σε σχέση με άλλες ευρωπαϊκές χώρες.

7 Ενδεικτικά τον Σεπτέμβριο του 2016 η μέση μηνιαία απόδοση του δεκαετούς ελληνικού ομολόγου διαμορφώθηκε σε 8,34%. Επίσης, βλ. κεφ. 1 και διάγραμμα 26 στο παράρτημα της παρούσας έκθεσης.

ΣΒ