- 30/12/2017

Παραοικονομία και φοροδιαφυγή στην Ελλάδα

Η παραοικονομία στην Ελλάδα την περίοδο 2003-2015 ανερχόταν κατά μέσο όρο στο 25% του ΑΕΠ, σε σχέση με 19% κατά μέσο όρο στη ζώνη του ευρώ και 20% στην ΕΕ

ΠΑΡΑΟΙΚΟΝΟΜΙΑ ΚΑΙ ΔΗΜΟΣΙΟΝΟΜΙΚΗ ΠΟΛΙΤΙΚΗ

Η παραοικονομία ή ανεπίσημη οικονομία περιλαμβάνει όλες τις αδήλωτες οικονομικές δραστηριότητες οι οποίες, αν και παράγουν προστιθέμενη αξία, δεν καταγράφονται στις επίσημες εκτιμήσεις του ακαθάριστου εγχώριου προϊόντος (ΑΕΠ). Παρόλο που η παραοικονομία και η φοροδιαφυγή δεν είναι ταυτόσημες έννοιες, οι δραστηριότητες στην ανεπίσημη οικονομία στις περισσότερες περιπτώσεις συνεπάγονται τη διαφυγή έμμεσων ή άμεσων φόρων, οδηγώντας σε απώλεια φορολογικών εσόδων. Μάλιστα, η δυνατότητα φοροδιαφυγής συνιστά βασικό κίνητρο για την ανάπτυξη δραστηριοτήτων στην ανεπίσημη οικονομία[1].

Ειδικό θέμα ΙV.1

Η παραοικονομία αποτελεί διαχρονικά ένα διαρθρωτικό πρόβλημα της ελληνικής οικονομίας. Η Ελλάδα συγκαταλέγεται μεταξύ των χωρών της Ευρωπαϊκής Ένωσης (ΕΕ) με τα υψηλότερα ποσοστά παραοικονομίας. Ενδεικτικά, εκτιμάται ότι η παραοικονομία στην Ελλάδα την περίοδο 2003-2015 ανερχόταν κατά μέσο όρο στο 25% του ΑΕΠ, σε σχέση με 19% κατά μέσο όρο στη ζώνη του ευρώ και 20% στην ΕΕ[2].

Οι επιπτώσεις της παραοικονομίας στην οικονομία και την κοινωνική ευημερία είναι πολύπλευρες[3]. Σκοπός της παρούσας ανάλυσης είναι να εξετάσει το ρόλο της παραοικονομίας στη δημοσιονομική προσαρμογή. Η ανεπίσημη οικονομία αποτελεί έναν επιπρόσθετο δίαυλο μέσω του οποίου η δημοσιονομική πολιτική επιδρά στην επίσημη οικονομία και ο οποίος

πρέπει να λαμβάνεται υπόψη στη χάραξη της δημοσιονομικής πολιτικής. Διαφορετικά, μπορεί να οδηγηθούμε σε εσφαλμένες εκτιμήσεις για την αποτελεσματικότητα των δημοσιονομικών μέτρων και ιδιαίτερα της φορολογικής πολιτικής. Αυτό είναι ιδιαίτερα σημαντικό για χώρες όπως η Ελλάδα οι οποίες βρίσκονται σε πρόγραμμα δημοσιονομικής προσαρμογής και καλούνται να επιτύχουν συγκεκριμένους δημοσιονομικούς στόχους.

Πώς αλληλεπιδρούν παραοικονομία και δημοσιονομική προσαρμογή

Η δημοσιονομική πολιτική επηρεάζει τις αποφάσεις των νοικοκυριών και των επιχειρήσεων για παραγωγή, απασχόληση, επενδύσεις και κατανάλωση στην επίσημη οικονομία. Όταν υπάρχει παραοικονομία, η δημοσιονομική πολιτική επιδρά και στην κατανομή των παραγωγικών πόρων μεταξύ της επίσημης και της ανεπίσημης οικονομίας. Η μεταφορά παραγωγικών πόρων σε δραστηριότητες όπου δεν αποδίδονται φόροι επηρεάζει άμεσα την απο- τελεσματικότητα της δημοσιονομικής πολιτικής, μέσω της απώλειας φορολογικών εσόδων, και έμμεσα, μέσω της μείωσης της συνολικής παραγωγικότητας. Η τελευταία οφείλεται στην απώλεια κατανεμητικής αποτελεσματικότητας (allocative efficiency), δεδομένου ότι η παρα- οικονομία χαρακτηρίζεται από δραστηριότητες χαμηλής παραγωγικότητας, π.χ. λόγω έλλειψης οικονομιών κλίμακας και επενδύσεων.

Η αλληλεπίδραση της παραοικονομίας με τη δημοσιονομική πολιτική διερευνάται με τη βοήθεια ενός δυναμικού υποδείγματος γενικής ισορροπίας για την ελληνική οικονομία, το οποίο ενσωματώνει την αδήλωτη παραγωγή και την αδήλωτη απασχόληση. Προκειμένου να μελετηθούν οι επιπτώσεις της παραοικονομίας στην ελληνική οικονομία, το υπόδειγμα διαμετρήθηκε υπό δύο εναλλακτικά σενάρια αναφορικά με το μέγεθος της παραοικονομίας. Στο πρώτο σενάριο το μέγεθος της παραοικονομίας ανέρχεται σε 25% του ΑΕΠ, συνεπές με τις υπάρχουσες εκτιμήσεις για την ελληνική οικονομία. Στο δεύτερο σενάριο γίνεται η υπόθεση ότι στην ελληνική οικονομία δεν υπάρχει παραοικονομία και φοροδιαφυγή. Ειδικότερα, εξετάζονται οι επιδράσεις της αύξησης των φόρων και της μείωσης των δαπανών στην επίσημη παραγωγή (ΑΕΠ), στην “πραγματική” παραγωγή (true output), η οποία ορίζεται ως το άθροισμα του ΑΕΠ και της παραγωγής στην ανεπίσημη οικονομία, καθώς και στο μέγεθος της παραοικονομίας και της αδήλωτης απασχόλησης[4].

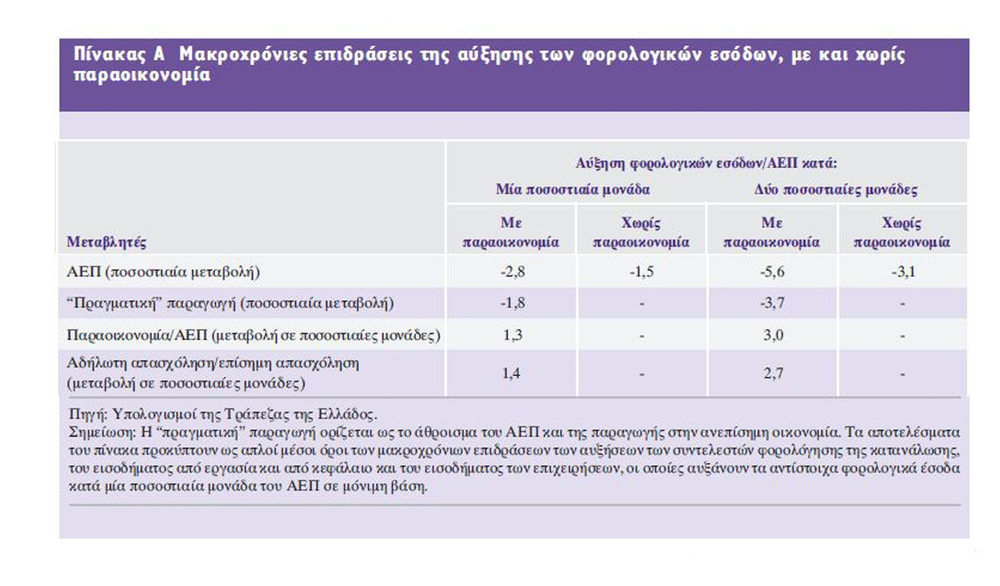

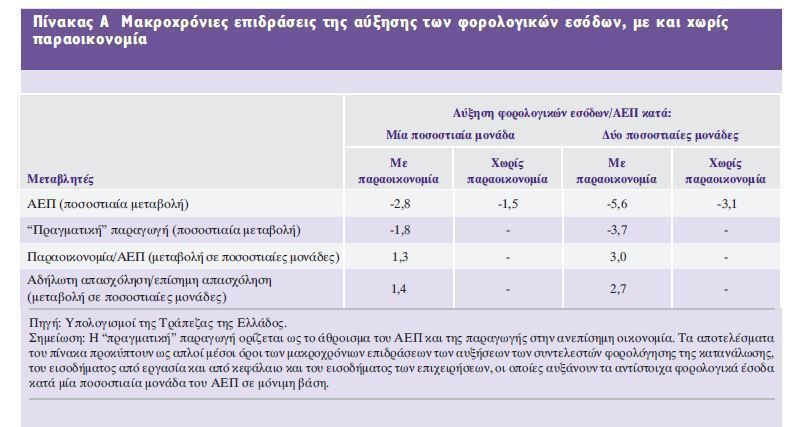

O Πίνακας A δείχνει τις μακροχρόνιες επιδράσεις μιας μόνιμης αύξησης των φορολογικών εσόδων στην ελληνική οικονομία όταν υπάρχει παραοικονομία, σε αντιδιαστολή με την περίπτωση όπου δεν υπάρχει παραοικονομία. Ο Πίνακας B παρουσιάζει τις μακροχρόνιες επιδράσεις μιας μόνιμης μείωσης των δημόσιων δαπανών ως ποσοστού του ΑΕΠ, με και χωρίς παραοικονομία.

Τα αποτελέσματα οδηγούν στα ακόλουθα συμπεράσματα:

Πρώτον, η αύξηση των φόρων όταν υπάρχει παραοικονομία οδηγεί σε μεγαλύτερη μείωση του ΑΕΠ μακροχρόνια σε σχέση με την περίπτωση όπου δεν υπάρχει παραοικονομία. Συγκεκριμένα, για κάθε αύξηση των φορολογικών εσόδων κατά μία ποσοστιαία μονάδα του ΑΕΠ, το ΑΕΠ μειώνεται κατά 2,8% όταν υπάρχει παραοικονομία και κατά 1,5% όταν δεν υπάρχει παραοικονομία. Η μεγαλύτερη μείωση του ΑΕΠ στην πρώτη περίπτωση οφείλεται στο γεγονός ότι η αύξηση της φορολογίας δημιουργεί κίνητρα για μεταφορά παραγωγικών πόρων από την επίσημη οικονομία προς την παραοικονομία.

Όπως φαίνεται από τον Πίνακα A, αύξηση του φορολογικού βάρους κατά μία ποσοστιαία μονάδα του ΑΕΠ οδηγεί σε μεταφορά της παραγωγής και της απασχόλησης από την επίσημη στην ανεπίσημη οικονομία κατά 1,3 και 1,4 ποσοστιαίες μονάδες αντίστοιχα. Ως αποτέλεσμα, μειώνονται τα φορολογικά έσοδα και απαιτούνται μεγαλύτερες αυξήσεις των φορολογικών συντελεστών προκειμένου να επιτευχθεί ο δημοσιονομικός στόχος. Κατ’ αυτόν τον τρόπο δημιουργείται ένας φαύλος κύκλος αυξήσεων φορολογικών συντελεστών και παραοικονομίας, που οδηγεί σε περαιτέρω συρρίκνωση της επίσημης παραγωγής.

Από τα παραπάνω αποτελέσματα γίνεται αντιληπτό ότι, αν δεν υπήρχε παραοικονομία στην Ελλάδα, οι απαιτούμενες αυξήσεις των φορολογικών συντελεστών προκειμένου να επιτευχθούν οι φορολογικοί στόχοι του προγράμματος δημοσιονομικής προσαρμογής θα ήταν σημαντικά μικρότερες. Ενδεικτικά, για να επιτευχθεί μόνιμη αύξηση των φορολογικών εσόδων από το εισόδημα από εργασία κατά μία ποσοστιαία μονάδα του ΑΕΠ, απαιτείται αύξηση του φορολογικού συντελεστή κατά δύο ποσοστιαίες μονάδες όταν δεν υπάρχει παραοικονομία, έναντι αύξησης κατά τρεις ποσοστιαίες μονάδες όταν υπάρχει παραοικονομία. Μάλιστα, η απόκλιση στις αυξήσεις των φορολογικών συντελεστών στις δύο αυτές περιπτώσεις αυξάνεται όσο υψηλότερος είναι ο στόχος είσπραξης φορολογικών εσόδων. Ακόμη, τα αποτελέσματα του Πίνακα A υποδηλώνουν ότι όσο αυξάνεται το φορολογικό βάρος, τόσο αυξάνεται η απόκλιση στη μείωση του ΑΕΠ μεταξύ της οικονομίας όπου υπάρχει παραοικονομία και της οικονομίας όπου δεν υπάρχει, οδηγώντας σε ακόμη μεγαλύτερο σφάλμα στις εκτιμήσεις των επιδράσεων της φορολογικής πολιτικής στο ΑΕΠ. Συγκεκριμένα, όταν τα φορολογικά έσοδα αυξάνονται από μία σε δύο ποσοστιαίες μονάδες του ΑΕΠ, η απόκλιση αυξάνεται από 1,3 σε 2,5 ποσοστιαίες μονάδες.

Ως εκ τούτου, εκτιμάται ότι η υφεσιακή επίδραση της αύξησης της φορολογίας στο πλαίσιο της δημοσιονομικής προσαρμογής στην ελληνική οικονομία θα ήταν μικρότερη αν η παραοικονομία είχε ελεγχθεί αποτελεσματικά. Προσομοιώσεις του υποδείγματος επιβεβαιώνουν ότι η αρνητική επίδραση των φόρων στο ΑΕΠ της περιόδου δημοσιονομικής προσαρμογής 2010-2015 θα μπορούσε να είναι σημαντικά μικρότερη.

Δεύτερον, η μεταφορά παραγωγικών πόρων προς την παραοικονομία λόγω αύξησης της φορολογίας συνεπάγεται κόστος σε όρους συνολικής παραγωγικότητας, διότι οι πόροι στην ανεπίσημη οικονομία χρησιμοποιούνται λιγότερο αποτελεσματικά[5].

Τρίτον, όπως προκύπτει από τη σύγκριση των αποτελεσμάτων στους Πίνακες A και B, η ύφεση θα ήταν πολύ μικρότερη αν οι δημοσιονομικοί στόχοι επιτυγχάνονταν κυρίως μέσω της μείωσης των δαπανών και όχι μέσω της αύξησης της φορολογίας. Στον Πίνακα B, η μείωση του ΑΕΠ με και χωρίς παραοικονομία δεν διαφέρει σημαντικά. Αυτό εξηγείται από το γεγονός ότι, σε αντίθεση με τους υψηλότερους φόρους που μειώνουν άμεσα τις αποδόσεις των παραγωγικών συντελεστών στην επίσημη οικονομία, η μείωση των δημόσιων δαπανών τις επηρεάζει έμμεσα μέσω της μείωσης της ζήτησης για αγαθά και υπηρεσίες που παράγονται στην επίσημη οικονομία. Συνεπώς, τα κίνητρα μεταφοράς παραγωγικών πόρων προς την ανεπίσημη οικονομία σ’ αυτή την περίπτωση δεν είναι τόσο ισχυρά.

Συμπεράσματα και προτάσεις πολιτικής

Η παραοικονομία αποτελεί βασικό προσδιοριστικό παράγοντα της επίδρασης της δημοσιονομικής πολιτικής στην οικονομική δραστηριότητα. Όταν παραβλέπεται η ύπαρξη της παραοικονομίας στο σχεδιασμό της δημοσιονομικής πολιτικής, μπορεί να υπάρξει σημαντική υποεκτίμηση της επίδρασής της στο ΑΕΠ και την απασχόληση και υπερεκτίμηση των φορολογικών εσόδων. Ιδιαίτερα σε περιόδους δημοσιονομικής προσαρμογής, η ενσωμάτωση του ρόλου της παραοικονομίας είναι απαραίτητη ώστε να υπάρχει σωστή επιλογή του μεγέθους και του μίγματος της δημοσιονομικής πολιτικής. Οι αισιόδοξες εκτιμήσεις στην αρχή της κρίσης χρέους για το μέγεθος και τη διάρκεια της ύφεσης της ελληνικής οικονομίας ενδεχομένως σχετίζονται και με την υποεκτίμηση του ρόλου της παραοικονομίας.

Τα παραπάνω αποτελέσματα υποδηλώνουν ότι η ύφεση της ελληνικής οικονομίας των τελευταίων ετών λόγω της δημοσιονομικής προσαρμογής θα μπορούσε να ήταν μικρότερη σε μέγεθος και διάρκεια εάν είχαν αντιμετωπιστεί αποτελεσματικά η παραοικονομία και η φοροδιαφυγή στην αρχή της κρίσης. Ενδεικτικά, η σωρευτική μείωση του ΑΕΠ λόγω του συνόλου των δημοσιονομικών μέτρων της περιόδου 2010-2015 θα μπορούσε να είναι μικρότερη κατά περίπου 7 ποσοστιαίες μονάδες του ΑΕΠ. Στην περίπτωση αυτή θα απαιτούνταν μικρότερες αυξήσεις φόρων και μειώσεις δαπανών για την επίτευξη των δημοσιονομικών στόχων. Παράλληλα, η ελληνική οικονομία θα κέρδιζε σε παραγωγικότητα από την πιο αποτελεσματική χρήση των παραγωγικών πόρων στην επίσημη οικονομία.

Κατά συνέπεια, είναι αναγκαίο να ενταθούν οι προσπάθειες καταπολέμησης της παραοικονομίας και της φοροδιαφυγής, ώστε να αυξηθεί η φορολογική βάση και να δημιουργηθούν οι προϋποθέσεις για μειώσεις των φορολογικών συντελεστών που θα τονώσουν την οικονομική δραστηριότητα και θα επιταχύνουν την ανάπτυξη. Η ανάγκη λήψης μέτρων γίνεται ακόμη πιο επιτακτική, δεδομένου ότι το μίγμα της δημοσιονομικής προσαρμογής που εφαρμόστηκε στην Ελλάδα, με έμφαση στην αύξηση της φορολογίας, φαίνεται να έχει οδηγήσει σε περαιτέρω αύξηση της παραοικονομίας τα τελευταία χρόνια. Μέτρα όπως η επιβολή αυστηρότερων κυρώσεων, η βελτίωση του φοροεισπρακτικού μηχανισμού, η εντατικοποίηση των ελέγχων για αδήλωτη εργασία και η προώθηση των ηλεκτρονικών συναλλαγών[6] είναι προς τη σωστή κατεύθυνση. Καθώς όμως λειτουργούν μόνον αποτρεπτικά, τα μέτρα αυτά δεν θα οδηγήσουν μακροπρόθεσμα σε μείωση του μεγέθους της παραοικονομίας αν δεν συνοδευθούν από μια αλλαγή κατεύθυνσης της δημοσιονομικής πολιτικής προς ένα μίγμα που στηρίζεται κατά κύριο λόγο στη μείωση των δαπανών και δευτερευόντως στην αύξηση των φόρων.

[1]Στην παρούσα ανάλυση δεν γίνεται διάκριση μεταξύ παραοικονομίας και φοροδιαφυγής. Επίσης, η παραοικονομία αναφέρεται μόνο σε νόμιμες δραστηριότητες και συναλλαγές και δεν συμπεριλαμβάνει αγαθά και υπηρεσίες που παράγονται από το νοικοκυριό για ιδία κατανάλωση (home production). Για μια επισκόπηση του συνόλου των δραστηριοτήτων που εμπίπτουν στην παραοικονομία, βλ. Schneider, F. and C.C. Williams (2013), The Shadow Economy, The Institute of Economic Affairs.

[2] Για εκτιμήσεις του μεγέθους της παραοικονομίας στην Ελλάδα, βλ. Schneider and Williams (2013), όπ. π., Schneider, F. (2015), “Size and development of the shadow economy of 31 European and 5 other OECD countries from 2003 to 2015: Different developments”, Department of Economics Johannes Kepler University, mimeo, και Artavanis, N.T., Α. Morse and Μ. Tsoutsoura (2016), “Measuring income tax evasion using bank credit: Evidence from Greece”, Quarterly Journal of Economics, 131(2), 739-798. Αναφορικά με την αδήλωτη εργασία στην Ελλάδα, βλ. την Ετήσια Έκθεση του Ινστιτούτου Εργασίας της ΓΣΕΕ, 2015 (Πίνακας 4.2, σελ. 103) και τη Διαγνωστική Έκθεση για την Αδήλωτη Εργασία στην Ελλάδα, Διεθνής Οργάνωση Εργασίας, 2016.

[3] Βλ. Βασαρδάνη, Μ. (2011), “Φοροδιαφυγή στην Ελλάδα: μια γενική επισκόπηση”, Τράπεζα της Ελλάδος, Οικονομικό Δελτίο, Τεύχος 35, 15-27, και Pappa, E., R. Sajedi and E. Vella (2015), “Fiscal consolidation with tax evasion and corruption”, Journal of International Economics, 96, S56-S75.

[4] Για μια λεπτομερή περιγραφή του υποδείγματος και των προσομοιώσεων, βλ. Dellas, H., D. Malliaropulos, D. Papageorgiou and E. Vourvachaki (2017), “Fiscal Policy with an Informal Sector”, Bank of Greece Working Paper Νο. 235.

[5] Αυτό αντανακλάται στο γεγονός ότι η ύφεση σε όρους “πραγματικής” παραγωγής, η οποία εκτός από το ΑΕΠ περιλαμβάνει και το προϊόν της παραοικονομίας, είναι μεγαλύτερη σε σχέση με την ύφεση όταν δεν υπάρχει παραοικονομία. Ειδικότερα, όπως φαίνεται από τον Πίνακα Α, όταν τα φορολογικά έσοδα αυξάνονται κατά μία ποσοστιαία μονάδα του ΑΕΠ, η “πραγματική” παραγωγή μειώνεται κατά 1,8%, ενώ το ΑΕΠ όταν δεν υπάρχει παραοικονομία μειώνεται κατά 1,5%. Μάλιστα, όσο αυξάνεται το φορολογικό βάρος, τόσο αυξάνεται και η απώλεια σε όρους παραγωγικότητας (η αύξηση του φορολογικού βάρους από μία σε δύο ποσοστιαίες μονάδες του ΑΕΠ οδηγεί σε μείωση της “πραγματικής” παραγωγής κατά 3,7%, έναντι μείωσης κατά 3,1% όταν δεν υπάρχει παραοικονομία).

[6] Βλ. Hondroyiannis, G. and D. Papaoikonomou (2017), “The effect of card payments on VAT revenue: New evidence from Greece”,

Economics Letters, 157, 17-20.

Πηγή: Τράπεζα της Ελλάδος Ενδιάμεση Έκθεση 2017, σελ. 81