- 18/03/2016

Στα 87 δις οι οφειλές

Του Παναγιώτη Παντελή, Φοροτεχνικού.

Του Παναγιώτη Παντελή, Φοροτεχνικού.

Το θέμα που κυριάρχησε την προηγούμενη περίοδο στην επικαιρότητα ήταν η υποβολή των φορολογικών δηλώσεων και οι συζητήσεις με τους θεσμούς.

Στις συζητήσεις με τους θεσμούς το αφορολόγητο κυριάρχησε.

Θα είναι τελικά στις 7.000€;

Θα είναι χαμηλότερο;

Ποια θα είναι η φορολογική επιβάρυνση για τα χαμηλά εισοδήματα;

Με ποιους συντελεστές θα φορολογηθούν τα μεσαία και μεγάλα εισοδήματα;

Θα έχουμε τελικά συντελεστή το 50%;

Είναι προβλήματα που έχουν ιδιαίτερη σημασία και τα οποία θα καθορίσουν την φορολογική επιβάρυνση αρκετών εκατομμυρίων φορολογουμένων, τα χρήματα που θα βλέπουν μήνα με το μήνα μισθωτοί και συνταξιούχοι στην τσέπη τους, αλλά και το εκκαθαριστικό που θα παραλάβουν το 2017.

Μια ανακοίνωση όμως του Υπουργείου Οικονομικών πέρασε στα ψιλά. Κανένας δεν αναφέρθηκε στην ανακοίνωση του Υπουργείου Οικονομικών που έλεγε:

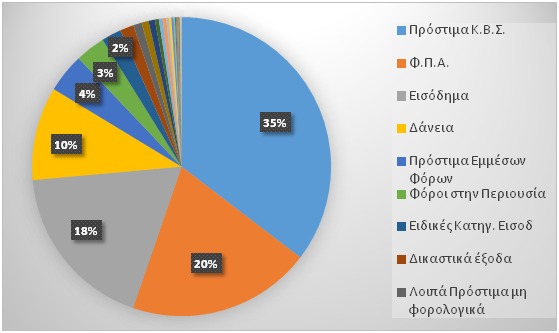

Το σύνολο των φόρων που οφείλονται στο δημόσιο (οφειλές εντός προϋπολογισμού, ληξιπρόθεσμες και μη, ρυθμισμένες και μη ρυθμισμένες) στις 18/2/2016 ανέρχεται στο ποσό των 87.003.283.337,33 €, το οποίο αναλύεται σε κατηγορίες φόρων ως εξής:

|

ΚΩΔ.

|

ΚΑΤΗΓΟΡΙΑ ΦΟΡΟΥ

|

ΥΠΟΛΟΙΠΟ ΠΡΟΣ ΕΙΣΠΡΑΞΗ

|

|

1

|

Άμεσοι Φόροι

|

350.504.555,55

|

|

2

|

Έμμεσοι Φόροι

|

46.136.016,35

|

|

3

|

Μη φορολογικά έσοδα

|

471.763,76

|

|

11

|

Εισόδημα

|

15.921.908.330,36

|

|

12

|

Ειδικές Κατηγ. Εισοδ

|

1.864.981.673,83

|

|

13

|

Φόροι στην Περιουσία

|

2.809.974.755,17

|

|

15

|

Πρόστιμα Άμεσοι

|

96.337.148,75

|

|

16

|

Έκτακτοι Άμεσοι

|

338.104.000,05

|

|

17

|

Λοιποί έμμεσοι φόροι

|

40.705.535,92

|

|

19

|

Λοιποί Άμεσοι Φόροι

|

47.674.627,14

|

|

21

|

Φ.Π.Α.

|

17.286.162.035,95

|

|

22

|

Μεταβ.κ' Συγκ.Κεφαλ.

|

85.749.685,52

|

|

23

|

Τέλη και Χαρτόσημα

|

226.532.982,19

|

|

24

|

Φόροι Κατανάλωσης

|

214.952.995,28

|

|

25

|

Λοιπές Εισφορές

|

43.588.285,19

|

|

26

|

Ειδικοί Φόροι Καταν.

|

2.511.455,82

|

|

27

|

Έμμεσοι Υπέρ Τρίτων

|

56.601.169,36

|

|

28

|

Τέλη Κυκλοφορίας

|

252.826.757,82

|

|

29

|

Πρόστιμα Εμμέσων Φόρων

|

3.677.644.699,27

|

|

31

|

Μισθώματα

|

114.867.002,08

|

|

32

|

Υπηρεσίες

|

23.002.149,52

|

|

33

|

Δικαστικά έξοδα

|

1.294.983.279,97

|

|

34

|

Αχρεωστήτως Καταβληθέντα

|

113.831.363,56

|

|

35

|

Πρόστιμα Κ.Β.Σ.

|

30.794.296.467,54

|

|

36

|

Δάνεια

|

8.799.909.136,50

|

|

37

|

Υπέρ Διαφόρων Τρίτων

|

55.996.571,19

|

|

38

|

Λοιπά Πρόστιμα μη φορολογικά

|

804.334.721,29

|

|

39

|

Παράβολα

|

221.233,52

|

|

41

|

Καταλογισμοί

|

603.571.736,53

|

|

42

|

Δασμοί

|

1.966.443,62

|

|

43

|

Τέλη κ' Πρόστιμα Τελών

|

360.140.037,28

|

|

44

|

Ακάλυπτες Επιταγές

|

4.539.293,29

|

|

49

|

Λοιπά μη-φορολογικά

|

660.320.027,68

|

|

50

|

Διάφοροι φόροι

|

7.935.400,28

|

|

|

ΓΕΝΙΚΟ ΣΥΝΟΛΟ

|

87.003.283.337,33

|

Στον πίνακα αυτό και στα ποσά που αναφέρονται θα πρέπει να κάνουμε κάποιες διαπιστώσεις.

Από τα 87 δις που οφείλουν οι Έλληνες φορολογούμενοι, σχεδόν 16 δις προέρχονται από φόρο εισοδήματος, 17δις από ΦΠΑ, 3 δις από φόρους στην περιουσία και 31 δις από πρόστιμα του ΚΒΣ. Δηλαδή 67 δις από τα 87 (77%) προέρχονται από 4 πηγές.

Έστω κι αν δεν γνωρίζουμε τη χρονική διακύμανση των τεσσάρων αυτών πηγών, κάποια συμπεράσματα μπορούν να βγουν.

Α) Από φόρους στην περιουσία οι Έλληνες φορολογούμενοι οφείλουν έναν ΕΝΦΙΑ. Και αυτό φαίνεται από τον ίδιο τον προϋπολογισμό. 3,3 δις είναι το ποσό του ΕΝΦΙΑ που σήμερα βεβαιώνεται για να εισπραχθούν 2,65 δις. Δηλαδή ο ίδιος ο προϋπολογισμός προβλέπει ότι κάθε χρόνο 650 εκ. θα βεβαιωθούν αλλά δεν πρόκειται να εισπραχθούν.

B) Από ΦΠΑ οφείλονται 17,2 δις. Αυτό ήταν το αποτέλεσμα των συνεχόμενων αυξήσεων των συντελεστών τα τελευταία χρόνια από το 18% στο 23%.

Γ) Ο φόρος εισοδήματος που οφείλεται ανέρχεται στα 16 δις, όπου ένα μεγάλο μέρος αφορά τις συνεχείς αυξήσεις των φορολογικών συντελεστών, τη μείωση του αφορολόγητου αλλά και την κατάργηση των φοροαπαλλαγών.

Εκείνο που θα πρέπει όμως κάποιος να σημειώσει είναι τα 31 δις των προστίμων του ΚΒΣ.

Εδώ αξίζει να σημειωθεί ότι με την ψήφιση του Ν.4337 από 17/10/2015 δεν καταλογίζονται πρόστιμα του ΚΒΣ.

Το μεγαλύτερο μέρος από τα συγκεκριμένα πρόστιμα αφορά συναλλαγές που έγιναν με πλαστά και εικονικά στοιχεία.

Και χωρίς να θέλουμε να καλύψουμε εκείνους που έκαναν «επάγγελμα» την πώληση τιμολογίων, κυρίως πλαστών και εικονικών ως προς τη συναλλαγή, ένα μεγάλο μέρος της ευθύνης έχει το Υπουργείο Οικονομικών διαχρονικά.

Στα εικονικά ως προς τη συναλλαγή στοιχεία, ο έλεγχος ερχόταν χρόνια μετά, όταν ο εκδότης είχε ήδη χαθεί, με αποτέλεσμα να βεβαιώνονται ποσά πολλαπλάσια της συναλλαγής, τα οποία εξ’ αρχής γνώριζε ότι δεν πρόκειται να εισπραχθούν.

Αλλά το χειρότερο που διέπραξε το Υπουργείο Οικονομικών ήταν οι εικονικές ως προς το πρόσωπο συναλλαγές.

Όλοι θυμόμαστε ότι για να θεωρήσει κάποιος θα έπρεπε να μην οφείλει, όχι μόνο στην εφορία αλλά και στο «ΤΕΒΕ», μέχρι και στο Επιμελητήριο.

Θυμόμαστε όλοι την «χαριστική» θεώρηση ορισμένων φύλλων Δ.Α. ή Δ.Α.Τ. , που παρακαλούσε ο κάθε φορολογούμενος ή λογιστής να έχει θεωρημένα για να δουλέψει, να εκδώσει και να εισπράξει την αμοιβή του για την εργασία που είχε πραγματοποιήσει. Αποτέλεσμα αυτής της πολιτικής ήταν να διογκωθεί ο αριθμός των στοιχείων που ήταν «εικονικά ως προς το πρόσωπο».

Μία λύση στα 31δις προστίμων του ΚΒΣ ήρθε με τον Ν.4337/2015, όπου επήλθαν σημαντικές μεταβολές στο καθεστώς της επιβολής προστίμων που αφορούν την έκδοση και λήψη εικονικών τιμολογίων.

Είναι μια μεταβολή που κατευθύνεται προς τη σωστή κατεύθυνση και θα μπορούσε να βοηθήσει στην εισπραξιμότητα, μέρους ασφαλώς, των 31δις.

Δυστυχώς ο περιορισμένος χρόνος εφαρμογής των δεκάδων χιλιάδων υποθέσεων, στις οποίες έχουν κοινοποιηθεί καταλογιστικές πράξεις ή αποφάσεις της ΔΕΔ κτλ. έληξε στις 15/1/2016.

Αλλά και ότι το ποσό θα πρέπει να εξοφληθεί πλήρως εντός δύο ημερών ήταν ένας αρνητικός παράγοντας για την είσπραξη μέρους των προστίμων του ΚΒΣ από πλευράς Υπουργείου Οικονομικών.

Αν λοιπόν το Υπουργείο Οικονομικών θέλει να εισπράξει μέρος από τα 31δις, θα πρέπει άμεσα όχι μόνο να δώσει νέα προθεσμία, αλλά και τα ποσά που θα βεβαιώνονται να μπορούν να υπαχθούν στην πάγια ρύθμιση.

Πηγή: e-forologia.gr