Οι επενδυτές πήραν μια γεύση από το σοκ που μπορεί να επιφέρουν τέτοια επεισόδια τον τελευταίο μήνα, όταν ο “θόρυβος” από το sell-off στα βρετανικά ομόλογα χρέους ακούστηκε σε όλες τις αγορές. Αν και η Τράπεζα της Αγγλίας παρενέβη για να σταθεροποιήσει την αγορά, ορισμένοι δείκτες όπως η αποστροφή κινδύνου στις πιστωτικές αγορές, εξακολουθούν να δείχνουν αυξανόμενη οικονομική πίεση, παρατηρεί το Reuters.

Εντωμεταξύ, αυξάνονται οι προειδοποιήσεις για περισσότερες αναταραχές προσεχώς. Την περασμένη εβδομάδα, μια ζοφερή έκθεση από το Διεθνές Νομισματικό Ταμείο επισήμανε τους κινδύνους “άτακτων ανατιμολογήσεων των assets” και “μετάδοσης στις χρηματοπιστωτικές αγορές”, ενώ ο επικεφαλής της JPMorgan, Jamie Dimon, προειδοποίησε ότι ένας “πολύ, πολύ σοβαρός” συνδυασμός γεγονότων είναι πιθανό να οδηγήσει τόσο την οικονομία των ΗΠΑ όσο και την παγκόσμια οικονομία σε ύφεση μέχρι τα μέσα του επόμενου έτους. Μεταξύ των δεικτών που κρούουν τον κώδωνα του κινδύνου, ο Dimon ανέφερε τον αντίκτυπο του υψηλού πληθωρισμού, τα επιτόκια που αυξάνονται περισσότερο από το αναμενόμενο, τις άγνωστες επιπτώσεις της ποσοτικής σύσφιξης και τον πόλεμο της Ρωσίας στην Ουκρανία. Ο επικεφαλής της JP Morgan προέβλεψε ότι ο S&P 500 θα μπορούσε να υποχωρήσει εύκολα ένα περαιτέρω 20% από τα τρέχοντα επίπεδα.

Ο Ray Dalio, ιδρυτής της Bridgewater, του μεγαλύτερου hedge fund στον κόσμο, δήλωσε ότι μια “τέλεια καταιγίδα” έρχεται για την οικονομία των ΗΠΑ. Για την καταπολέμηση του πληθωρισμού, η Fed θα συνεχίσει να αυξάνει τα επιτόκια “και φυσικά θα υπάρξει πραγματικός πόνος” για τις αγορές, όπως τόνισε, και επιτόκια άνω του 4,5% θα μπορούσαν να οδηγήσουν την οικονομία σε ύφεση.

Οι παγκόσμιες χρηματοοικονομικές συνθήκες, που αντικατοπτρίζουν τη διαθεσιμότητα χρηματοδότησης, αγγίζουν τα πιο “σφιχτά” επίπεδα από το 2009, σύμφωνα με σχετικό δείκτη της Goldman Sachs, λόγω των αυξήσεων των επιτοκίων, την πτώση των μετοχών και την άνοδο του δολαρίου.

Η Suzanne Hutchins, επικεφαλής επενδύσεων στη Newton Investment Management, δήλωσε στο πρακτορείο ότι το τρέχον περιβάλλον αυξάνει τον κίνδυνο “μαύρων κύκνων” ή απρόβλεπτων γεγονότων που έχουν συνήθως ακραίες συνέπειες. “Γνωρίζουμε ότι η αγορά έχει χαμηλή ρευστότητα αυτή τη στιγμή”, είπε. “Υπάρχει τεράστιος όγκος μόχλευσης στο χρηματοπιστωτικό σύστημα και τα επιτόκια είναι τώρα πολύ υψηλότερα, οπότε σίγουρα θα υπάρξουν θύματα εκεί έξω”.

Η χρηματοοικονομική σταθερότητα είναι “ένας άλλος τύπος κινδύνου με τον οποίο πλέον οι πελάτες είναι πιο συντονισμένοι”, δήλωσε στο Reuters η Βασιλική Παχατουρίδη, επικεφαλής της στρατηγικής σταθερού εισοδήματος iShares της BlackRock, με βάση πρόσφατες συναντήσεις με πελάτες. “Θα έλεγα ότι ο κλασικός πληθωρισμός είναι στην κορυφή της λίστας κινδύνων, μετά η γεωπολιτική και η χρηματοπιστωτική σταθερότητα”.

Ο Άξελ Βέμπερ, πρόεδρος του Ινστιτούτου Διεθνών Χρηματοοικονομικών – IIF και πρώην πρόεδρος της γερμανικής Bundesbank, δήλωσε στην ετήσια συνεδρίαση του IIF την περασμένη εβδομάδα ότι αναμένει μεγαλύτερη αστάθεια στις αγορές καθώς οι κεντρικές τράπεζες σπεύδουν να αυξήσουν τα επιτόκια ενόψει του επίμονου πληθωρισμού. “Δεν έχω δει κάτι τέτοιο τα τελευταία 50 χρόνια”, είπε ο Weber. “Ο αντίκτυπος στις αγορές θα είναι πιο βάναυσος, θα είναι πιο εμπροσθοβαρής και θα είναι πολύ πιο μαζικός”, τόνισε χαρακτηριστικά.

Οι αγορές κινδυνεύουν από “άτακτο” sell-off, λέει το ΔΝΤ

Τα υψηλότερα επιτόκια και η χαμηλότερη ανάπτυξη απειλούν να εκθέσουν τις χρηματοοικονομικές αδυναμίες, σύμφωνα το ΔΝΤ. Όπως προειδοποίησε, οι κίνδυνοι για τη σταθερότητα του παγκόσμιου χρηματοπιστωτικού συστήματος έχουν “επιδεινωθεί σημαντικά” και οι αγορές κινδυνεύουν από μια “άτακτη ανατιμολόγηση” που θα πλήξει πιο σοβαρά τις αναδυόμενες και αναπτυσσόμενες χώρες.

Πιο αναλυτικά, όπως σημείωσε, οι χρηματοοικονομικές συνθήκες έχουν επιδεινωθεί σημαντικά καθώς οι κεντρικές τράπεζες συνεχίζουν να αυξάνουν τα επιτόκια και τα κύρια ζητήματα που αντιμετωπίζουν τα χρηματοπιστωτικά συστήματα περιλαμβάνουν τον πληθωρισμό που είναι σε υψηλά πολλών δεκαετιών, τη συνεχιζόμενη επιδείνωση των οικονομικών προοπτικών σε πολλές περιοχές και τους επίμονους γεωπολιτικούς κινδύνους, όπως τόνισε το Ταμείο στην Έκθεση Παγκόσμιας Χρηματοπιστωτικής Σταθερότητας.

Οι χρηματοοικονομικές ευπάθειες είναι αυξημένες για τις κυβερνήσεις, πολλές από τις οποίες είναι αντιμέτωπες με αυξανόμενο χρέος, καθώς και για μη τραπεζικά χρηματοπιστωτικά ιδρύματα όπως οι ασφαλιστικές εταιρείες, τα συνταξιοδοτικά ταμεία, τα hedge funds και τα αμοιβαία κεφάλαια, όπως σημείωσε το ΔΝΤ.

Ταυτόχρονα, η ευκολία και η ταχύτητα με την οποία μπορούν να διαπραγματεύονται τα assets έχουν επιδεινωθεί σε ορισμένες βασικές κατηγορίες, λόγω των ασταθών επιτοκίων και των τιμών των περιουσιακών στοιχείων. Αυτή η χαμηλή ρευστότητα της αγοράς, μαζί με τις προϋπάρχουσες ευπάθειες, θα μπορούσε να ενισχύσει την ταχεία, άτακτη ανατιμολόγηση του ρίσκου τους επόμενους μήνες, προειδοποίησε το Ταμείο

“Οι παγκόσμιες αγορές δέχονται πιέσεις, καθώς οι επενδυτές έχουν πρόσφατα γίνει περισσότερο risk-averse εν μέσω αυξημένης οικονομικής και πολιτικής αβεβαιότητας. Οι τιμές των assets έχουν μειωθεί λόγω της σύσφιγξης της νομισματικής πολιτικής, οι οικονομικές προοπτικές έχουν επιδεινωθεί, οι φόβοι για ύφεση έχουν αυξηθεί, ο δανεισμός έχει γίνει πιο ακριβός και το στρες στις επιχειρήσεις έχει επιταχυνθεί. Οι αποδόσεις των ομολόγων αυξάνονται, με το κόστος δανεισμού για πολλές χώρες και εταιρείες ήδη να κινείται στα υψηλότερα επίπεδα εδώ και μια δεκαετία ή περισσότερο”, τόνισε ο Tobias Adrian, επικεφαλής αγορών του ΔΝΤ.

Παράλληλα, όπως σημείωσε, αν και ο παγκόσμιος τραπεζικός τομέας έχει ενισχυθεί από τα υψηλά επίπεδα κεφαλαίου και τα άφθονα αποθέματα ρευστότητας, το stress test του ΔΝΤ προειδοποιεί ότι αυτά τα αποθέματα ασφαλείας μπορεί να μην είναι αρκετά για ορισμένες τράπεζες. Σε περίπτωση που μια απότομη σύσφιξη των χρηματοοικονομικών συνθηκών προκαλέσει παγκόσμια ύφεση το επόμενο έτος εν μέσω υψηλού πληθωρισμού, το 29% των τραπεζών των αναδυόμενων αγορών θα παραβιάσουν τις κεφαλαιακές απαιτήσεις, αν και οι περισσότερες τράπεζες στις ανεπτυγμένες οικονομίες θα τα πήγαιναν πολύ καλύτερα.

Το δύσκολο μακροοικονομικό περιβάλλον ασκεί επίσης πίεση και στις επιχειρήσεις. Τα πιστωτικά spreads έχουν διευρυνθεί σημαντικά και το υψηλό κόστος διαβρώνει τα εταιρικά κέρδη, ενώ σε ότι αφορά τις μικρές επιχειρήσεις, οι πτωχεύσεις έχουν ήδη αρχίσει να αυξάνονται λόγω του υψηλότερου κόστους δανεισμού και της μειωμένης δημοσιονομικής στήριξης, τόνισε ο Adrian.

“Είναι δυνατό να διασφαλιστεί η χρηματοπιστωτική σταθερότητα ενώ γίνεται αυστηρότερη η νομισματική πολιτική”, πρόσθεσε. “Θα πρέπει οι κεντρικές τράπεζες να στοχεύσουν σε ορισμένα τμήματα της αγοράς με ζητήματα χρηματοπιστωτικής σταθερότητας, ενώ παράλληλα να ενισχύσουν τη συνολική στάση. Επισημαίνοντας τον ρόλο τους ως δανειστές έσχατης ανάγκης, ο Adrian είπε ότι οι κεντρικές τράπεζες θα πρέπει να παρέμβουν όταν ένα σοκ γίνεται “συστημική ανησυχία”.

Goldman Sachs και BlackRock: Μακριά από τις μετοχές

Σε αυτό το περιβάλλον, οι αναλυτές είναι δύσκολο να γίνουν θετικοί για τις αγορές, ειδικά τη στιγμή που ο δύσκολος ενεργειακός χειμώνας και η ύφεση είναι μπροστά μας, ενώ το τέλος της σύσφιγξης της νομισματικής πολιτικής δεν φαίνεται πουθενά στον ορίζοντα.

“Πιστεύουμε ότι οι προοπτικές για τις μετοχές από εδώ και πέρα παραμένουν δύσκολες και συνεχίζουμε να προτείνουμε στάση underweight, καθώς συνεχίζουμε να πιστεύουμε ότι είναι πολύ νωρίς για τις αγορές να αποτιμήσουν την κορύφωση της επιθετικότητας των κεντρικών τραπεζών”, σημειώνει η Goldman Sachs.

Η σύσφιγξη των χρηματοπιστωτικών συνθηκών, η πιθανή κλιμάκωση των γεωπολιτικών κινδύνων και το αδύναμο μείγμα ανάπτυξης/πληθωρισμού, διατηρούν αυξημένο τον κίνδυνο σημαντικής διόρθωσης στις μετοχές, όπως επισημαίνει. Παράλληλα, με τις τιμές της βενζίνης σε άνοδο και έως ότου ένα ευρύτερο σύνολο μακροοικονομικών δεδομένων υποδηλώσει μεγαλύτερη αδυναμία στην οικονομία, είναι επιπόλαιο για την αγορά να ανατιμολογήσει τη στάση της Fed και να αναμμένης στροφή προς ηπιότερη πολιτικής, προσθέτει η G.S. “Κατά την άποψή μας, μέχρι στιγμής οι ελπίδες των επενδυτών για μια περιστροφή της Fed δεν συνοδεύονται από μια σημαντική επαναφορά της αστάθειας των επιτοκίων, η οποία παραμένει υψηλή τόσο σε απόλυτες τιμές όσο και σε σχέση με τις μετοχές”, τονίζει.

Τέλος, επισημαίνει πως αν και οι μετοχές έχουν συνήθως καλή απόδοση τους 12 μήνες που ακολουθούν τις ενδιάμεσες εκλογές στις ΗΠΑ λόγω της μείωσης της πολιτικής αβεβαιότητας, δεν πιστεύει ότι αυτό θα συμβεί απαραίτητα μετά τις επερχόμενες εκλογές, καθώς αναμένει ότι ο πληθωρισμός, η νομισματική πολιτική, ο κίνδυνος ύφεσης και η γεωπολιτική να παραμείνουν πολύ πιο σημαντικός “μοχλός” των κινήσεων στην αγορά μετοχών.

Από την πλευρά της και η BlackRock τονίζει πως το μακροοικονομικό περιβάλλον και οι χρηματοπιστωτικές συνθήκες έχουν επιδεινωθεί. “Αναμένουμε ύφεση σε μεγάλες ανεπτυγμένες αγορές και αυτό θα μπορούσε να συμβεί το επόμενο έτος στις ΗΠΑ, αλλά πιο γρήγορα και βαθύτερα στη ζώνη του ευρώ, δεδομένης της ενεργειακής κρίσης”, όπως τονίζει. Οι κεντρικές τράπεζες δίνουν προτεραιότητα στην πίεση για γρήγορη μείωση του πληθωρισμού έναντι των οικονομικών επιπτώσεων, και αυτό συνεπάγεται βαθύτερες υφέσεις συνολικά, κατά την άποψή της. Αυτός είναι ο λόγος για τον οποίο παραμένει με μειωμένο ρίσκο στο χαρτοφυλάκιό της, τονίζοντας πως οι μετοχές δεν έχουν ακόμη τιμολογήσει πλήρως τους φόβους ύφεσης και των υψηλότερων επιτοκίων, ενώ πιστεύει ότι οι προσδοκίες για την κερδοφορίας των εταιρειών φαίνονται επίσης αισιόδοξες.

S&P: Αυξάνονται οι πιθανότητες για το δυσμενές σενάριο σε οικονομία-αγορές

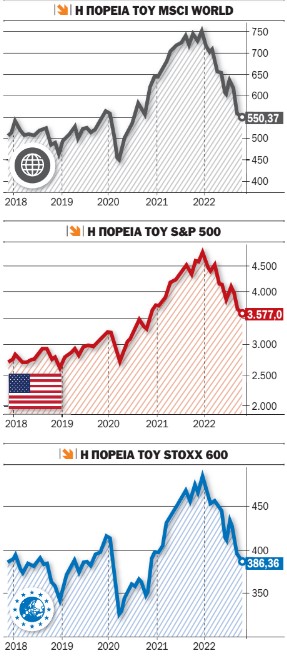

Ηχηρή προειδοποίηση στέλνει μέσα από νέα έκθεσή του ο οίκος αξιολόγησης S&P για αυξανόμενες πιθανότητες και υλοποίησης του δυσμενούς σεναρίου για την οικονομία και τις αγορές, προβλέποντας βουτιά στον S&P 500, η οποία φυσικά θα παρασύρει τις διεθνείς αγορές.

Η S&P διαβλέπει σημαντικό κίνδυνο να παραταθεί η σύγκρουση Ρωσίας-Ουκρανίας, επιδεινώνοντας την ενεργειακή κρίση της Ευρώπης, ενώ ταυτόχρονα τα επιτόκια στις ανεπτυγμένες αγορές μπορεί να χρειαστεί να αυξηθούν ακόμη πιο απότομα για να μετριαστούν οι διευρυνόμενες πληθωριστικές πιέσεις. Αυτό θα μπορούσε να οδηγήσει σε μια βαθύτερη από την αναμενόμενη ύφεση στην Ευρώπη και, σε μικρότερο βαθμό, στις ΗΠΑ, με συνακόλουθη αύξηση της ανεργίας από τα ιστορικά χαμηλά επίπεδα. Λαμβάνοντας υπόψη τους αυξανόμενους κινδύνους και τις δυνατότητες υλοποίησης, ο οίκος ανάπτυξε την περασμένη εβδομάδα ένα δυσμενές –με πιθανότητα να συμβεί περίπου μία στις τρεις– με βάση τις εκτιμήσεις για τις οικονομίες για την περίοδο 2022-2025.

Στην Ευρώπη, αυτό το αρνητικό σενάριο συνεπάγεται υψηλές τιμές ενέργειας και δελτίο. Η Ευρωπαϊκή Κεντρική Τράπεζα θα αναγκαστεί να ακολουθήσει την Fed λόγω της υποτίμησης του ευρώ έναντι του δολαρίου ΗΠΑ, τροφοδοτώντας τον εισαγόμενο πληθωρισμό. Αυτό θα οδηγήσει σε ύφεση της Ευρωζώνης, με το ΑΕΠ να συρρικνώνεται κατά 1,3% το 2023 – και τη Γερμανία να υφίσταται τον μεγαλύτερο αντίκτυπο. Στις ΗΠΑ, θα οδηγούσε σε συρρίκνωση του ΑΕΠ κατά 0,3% το 2023, σε σύγκριση με μια ρηχή ύφεση μόνο στο πρώτο εξάμηνο του έτους στο βασικό σενάριο.

“Το αρνητικό αυτό σενάριο σχεδιάστηκε για να καταδείξει την ευαισθησία των οικονομιών σε υψηλότερα από τα αναμενόμενα επιτόκια πολιτικής και σε μια παρατεταμένη ενεργειακή κρίση στην Ευρώπη και έχει εύλογη πιθανότητα υλοποίησης, ενώ βασίζεται στην πραγματοποίηση δύο βασικών πιθανών γεγονότων”, επισημαίνει η S&P, τα εξής:

1) Η στρατιωτική σύγκρουση στην Ουκρανία παρατείνεται, με τη Ρωσία να χρησιμοποιεί κάθε είδους μέτρα για να δημιουργήσει πολιτική διχόνοια και οικονομικό πόνο στη Δύση. Οι αγορές ενέργειας παραμένουν σφιχτές μέχρι το 2023 και το 2024 καθώς η Ε.Ε. επιβάλλει εμπάργκο στο πετρέλαιο και πλαφόν στις τιμές του φυσικού αερίου, η Ρωσία διακόπτει όλες τις προμήθειες εναπομείναντος φυσικού αερίου στην Ευρώπη και η ρωσική παραγωγή πετρελαίου μειώνεται μετρίως, και

2) Ο υψηλός πληθωρισμός στις ΗΠΑ αποδεικνύεται πιο επίμονος, μαζί με ελλείψεις εργατικού δυναμικού και ορισμένων αγαθών. Η Fed ανταποκρίνεται ακόμη πιο επιθετικά από ό,τι αναμενόταν και οι μετοχές των ΗΠΑ υποχωρούν σημαντικά.

Έχοντας υπόψη αυτά τα πιθανά γεγονότα, όπως εξηγεί ο οίκος, τα αποτελέσματα για οικονομία και αγορές είναι τα εξής:

– Η Fed αυξάνει τα επιτόκια πέρα στο 5%-5,25% τουλάχιστον, έως τα μέσα του 2023 και τα επιτόκια παραμένουν υψηλότερα για μεγαλύτερο χρονικό διάστημα.

– Το χρηματιστήριο των ΗΠΑ υποχωρεί κατά 14,5% έως τα μέσα του 2023.

– Τα υψηλότερα επιτόκια θα μπορούσαν να ενισχύσουν περαιτέρω το δολάριο ΗΠΑ. Αυτή η άνοδος δημιουργεί πολλά προβλήματα τόσο για τις ανεπτυγμένες όσο και για τις αναδυόμενες οικονομίες, συμπεριλαμβανομένου του υψηλότερου εισαγόμενου πληθωρισμού και της πιθανότητας υψηλότερων επιτοκίων, της αστάθειας των ροών κεφαλαίων και το υψηλότερο κόστος εξυπηρέτησης του χρέους.

– Η Τράπεζα της Αγγλίας και η Ευρωπαϊκή Κεντρική Τράπεζα αναγκάζονται να αυξήσουν τα επιτόκια ακόμη πιο γρήγορα, πολύ πάνω από τα ουδέτερα επίπεδα, για να στηρίξουν επίσης τα αποδυναμωμένα νομίσματα (ιδίως μέχρι το 2023). Το επιτόκιο της BoE αυξάνεται στο 4,25%, της ΕΚΤ στο 3,5%–και τα δύο 1% πάνω σε σχέση με το βασικό σενάριο.

– Οι ευρωπαϊκές τιμές του φυσικού αερίου (TTF) παραμένουν υψηλές για μεγαλύτερο χρονικό διάστημα, έως και 55 δολ. ανά εκατομμύριο Btu (mmBtu) καθ’ όλη τη διάρκεια του χειμώνα 2023/2024, προτού υποχωρήσουν στη συνέχεια, δηλαδή 40% υψηλότερα από το βασικό σενάριο.

– Σε μια σφιχτή παγκόσμια αγορά υγροποιημένου φυσικού αερίου (LNG), πρόσθετες πηγές προμήθειας LNG δεν θα είναι διαθέσιμες τουλάχιστον έως το 2025, παρόλο που οι εγκαταστάσεις επαναεριοποίησης στην Ευρώπη θα είναι διαθέσιμες νωρίτερα.

– Οι παγκόσμιες τιμές του πετρελαίου παραμένουν αυξημένες στα 100 δολ. το βαρέλι περίπου το 2023, ενώ θα υποχωρήσουν το 2024 σε μια μέση τιμή των 90 δολ. το βαρέλι, και

– Η Ε.Ε. εφαρμόζει δελτίο φυσικού αερίου κατά τη διάρκεια του χειμώνα 2022-2023 και αλλά και του 2023-2024, στοχεύοντας κυρίως στη βιομηχανία, για να μειώσει τη συνολική ζήτηση κατά 15% κάτω από τη μέση χειμερινή ζήτηση των τελευταίων πέντε ετών.

πηγη capital.gr