- 07/01/2016

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων

Οι διατάξεις αυτές ισχύουν για τα κέρδη που προκύπτουν στα φορολογικά έτη που αρχίζουν από την 1η Ιανουαρίου 2015 και μετά

Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών προσώπων.

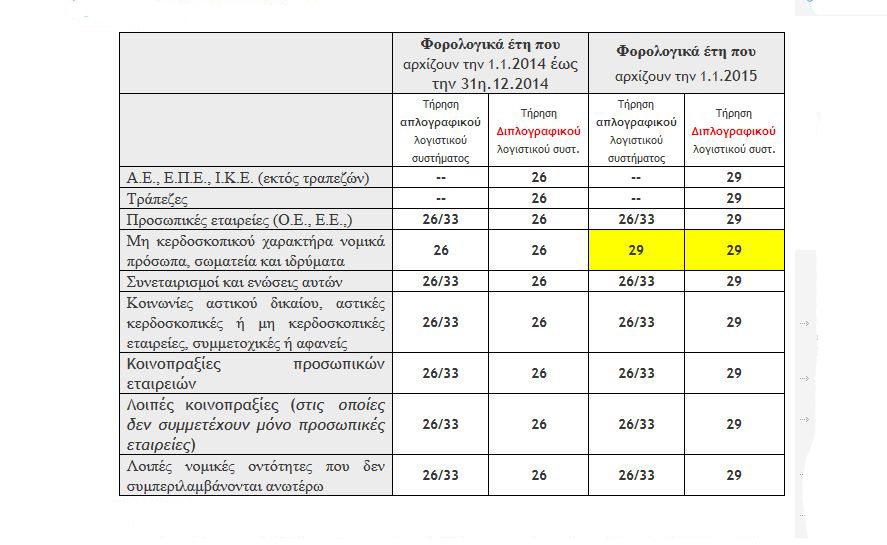

1. Με τις διατάξεις της παραγράφου 4 του άρθρου αυτού αυξάνεται από 26% σε 29% ο συντελεστής φορολογίας εισοδήματος των κερδών από επιχειρηματική δραστηριότητα της παραγράφου 1 του άρθρου 58 του ν.4172/2013 που αποκτούν τα νομικά πρόσωπα και οι νομικές οντότητες που τηρούν διπλογραφικά βιβλία, καθώς και τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα της περίπτωσης γ' του άρθρου 45 του ν.4172/2013 που τηρούν απλογραφικά βιβλία.

Οι διατάξεις αυτές ισχύουν για τα κέρδη που προκύπτουν στα φορολογικά έτη που αρχίζουν από την 1η Ιανουαρίου 2015 και μετά, ελλείψει ρητής πρόβλεψης στο νόμο περί αναδρομικής εφαρμογής τους για εισοδήματα φορολογικού έτους 2014.

Ας δούμε έναν χρηστικό πίνακα:

Σημειώσεις :

Για απλογραφικά βιβλία ισχύει συντελεστής 26% για φορολογητέο εισόδημα <= 50.000 και 33% για φορ. εισόδημα > 50.000

Μέχρι 31/12/2015 ισχύει η μείωση 40% για νησιά με κατοίκους <3.100

Αγροτικοί συνεταιρισμοί και ομάδες παραγωγών φορολογούνται με συντελεστή 13%.

Ο συντελεστής παρακράτησης φόρου στα μερίσματα των νομικών προσώπων με διπλογραφικό σύστημα είναι 10%

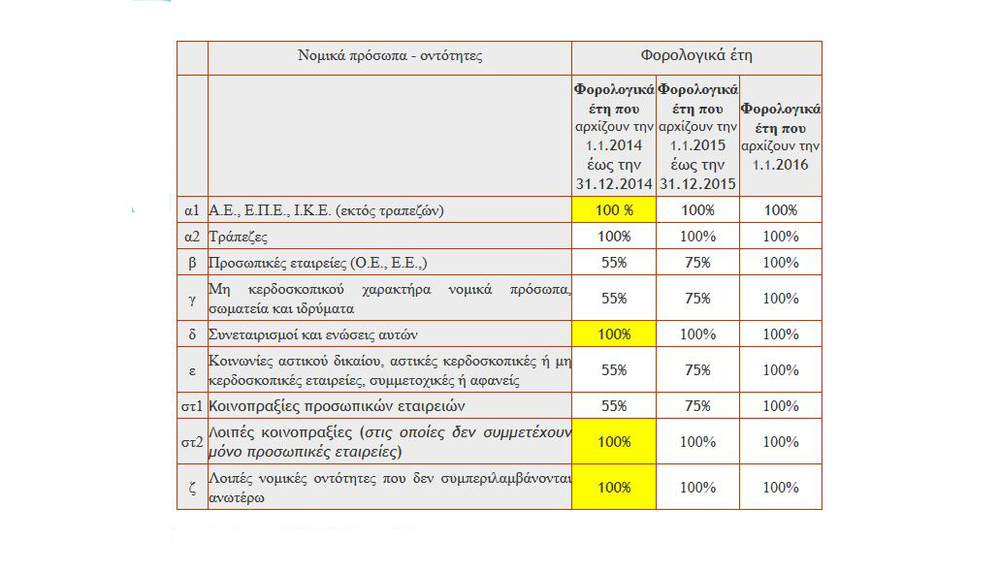

Σύμφωνα με την ΠΟΛ.1217/2015 οι μεταβολές σχετικά με την προκαταβολή φόρου βάσει του νόμου 4336/2015 είναι οι ακόλουθες:

1. Με τις διατάξεις της περίπτωσης α' της παραγράφου 11 της υποπαραγράφου Δ.1 της παραγράφου Δ του άρθρου 2 του ν.4336/2015 καταργείται το τελευταίο εδάφιο της παραγράφου 1 του άρθρου 71 του ν.4172/2013, καθώς το ποσοστό της προκαταβολής φόρου εισοδήματος, όπως αυτό διαμορφώθηκε από 80% σε 100% με τις διατάξεις της περίπτωσης α' της παραγράφου 5 του άρθρου 1 του ν.4334/2015, δεν διαφέρει πλέον για τις τραπεζικές ημεδαπές ανώνυμες εταιρείες και τα υποκαταστήματα αλλοδαπών τραπεζών που λειτουργούν νόμιμα στην Ελλάδα σε σχέση με τα λοιπά νομικά πρόσωπα.

2. Με τις διατάξεις της περίπτωσης β' της παραγράφου 11 της υποπαραγράφου Δ.1 της παραγράφου Δ του ίδιου ως άνω άρθρου και νόμου τροποποιείται η παράγραφος 2 του άρθρου 71 του ν.4172/2013, ώστε το ποσοστό της προκαταβολής φόρου εισοδήματος της παραγράφου 1 (100%) να ισχύει και για τα κέρδη που αποκτούν τα νομικά πρόσωπα και οι νομικές οντότητες των περιπτώσεων β' (προσωπικές εταιρείες), γ' (μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα δημοσίου ή ιδιωτικού δικαίου στα οποία περιλαμβάνονται και τα κάθε είδους σωματεία και ιδρύματα), ε' (κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή αφανείς εφόσον ασκούν επιχείρηση ή επάγγελμα) και στ' μόνο για τις κοινοπραξίες των προσωπικών εταιρειών του άρθρου 45.

3. Με τις διατάξεις της περίπτωσης γ' της παραγράφου 11 της υποπαραγράφου Δ.1 της παραγράφου Δ του ίδιου ως άνω άρθρου και νόμου τροποποιείται η παράγραφος 36 του άρθρου 72 του ν.4172/2013, όπως αυτή προστέθηκε με την περίπτωση β' της παραγράφου 5 του άρθρου 1 του ν.4334/2015 και συγκεκριμένα, ορίζεται ότι το ποσοστό της προκαταβολής φόρου εισοδήματος για τα νομικά πρόσωπα και τις νομικές οντότητες που αναφέρονται στην παράγραφο 1 του άρθρου 71 (ήτοι, κεφαλαιουχικές εταιρείες που συστήθηκαν στην ημεδαπή ή την αλλοδαπή, συνεταιρισμοί και ενώσεις αυτών, κοινοπραξίες, νομικές οντότητες του άρθρου 2 του Κ.Φ.Ε. πλην εκείνων που ορίζονται ρητά στην παρ.2 του άρθρου 71, τραπεζικές ημεδαπές ανώνυμες εταιρείες και τα υποκαταστήματα αλλοδαπών τραπεζών που λειτουργούν νόμιμα στην Ελλάδα) είναι εκατό τοις εκατό (100%) για τα κέρδη που προκύπτουν σε φορολογικά έτη που αρχίζουν από την 1η Ιανουαρίου 2014 και μετά. Ειδικά, για τα νομικά πρόσωπα και τις νομικές οντότητες που αναφέρονται στην παράγραφο 2 του άρθρου 71 (ήτοι, νομικά πρόσωπα και νομικές οντότητες των περ.β', γ', ε' και στ' μόνο για τις κοινοπραξίες των προσωπικών εταιρειών του άρθρου 45) το ποσοστό της προκαταβολής ορίζεται σε πενήντα πέντε τοις εκατό (55%) για τα κέρδη που προκύπτουν σε φορολογικά έτη που αρχίζουν από την 1η Ιανουαρίου 2014 έως και την 31η Δεκεμβρίου του ίδιου έτους, σε εβδομήντα πέντε τοις εκατό (75%) για τα κέρδη που προκύπτουν σε φορολογικά έτη που αρχίζουν από την 1η Ιανουαρίου 2015 έως και την 31η Δεκεμβρίου του ίδιου έτους. Για τα κέρδη που προκύπτουν σε φορολογικά έτη που αρχίζουν από την 1η Ιανουαρίου 2016 και μετά το ποσοστό της προκαταβολής που βεβαιώνεται μετά την σταδιακή αύξηση είναι 100%.

Με βάση τα ανωτέρω ισχύει ο ακόλουθος πίνακας:

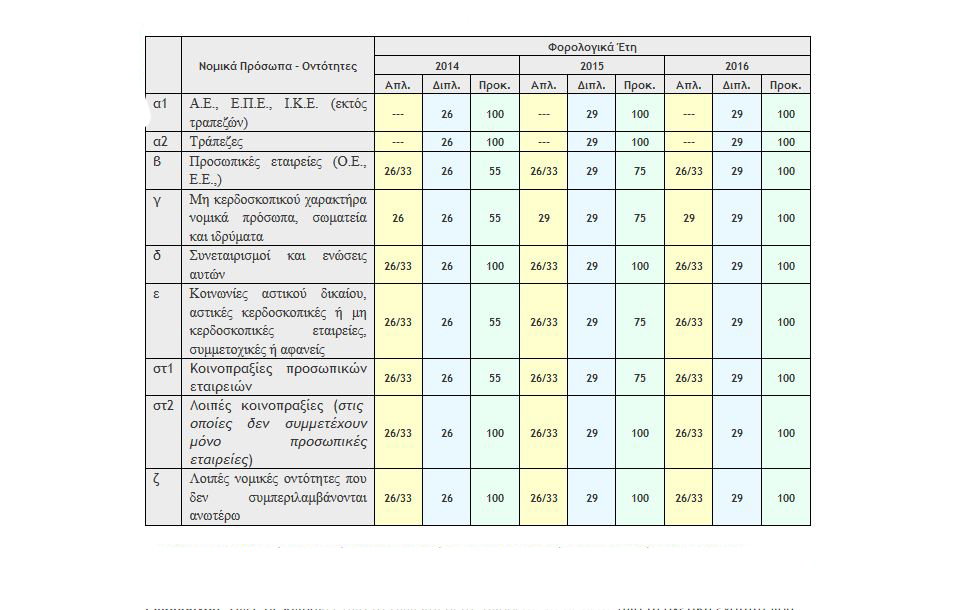

Συνοπτικά σε ένα πίνακα οι φορολογικοί συντελεστές νομικών προσώπων και νομικών οντοτήτων μαζί με τα ποσοστά προκαταβολής παρατίθενται κατωτέρω.

Σημείωση: Οι ατομικές επιχειρήσεις και οι ελεύθεροι επαγγελματίες φορολογούνται με 26% για φορολογητέο εισόδημα <= 50.000 και με 33% για φορ. εισόδημα > 50.000. Η προκαταβολή φόρου για την κατηγορία αυτή των επαγγελματιών είναι 75% για το φορ. έτος 2015 και 100% για το φορ. έτος 2016.

Επισήμανση: Όλες τις κλίμακες από το 2000 και μετά, μπορείτε να τις δείτε από τη σχετική ενότητα που υπάρχει στην κεντρική σελίδα του κόμβου (σ.σ. δείτε την παρακάτω εικόνα) ή ακολουθώντας τον παρακάτω σύνδεσμο: Κλίμακες φορολογίας

Πηγή: taxheaven.gr

ΣΥΛΛΟΓΗ ΦΩΤΟΓΡΑΦΙΩΝ