- 03/07/2019

Τα συγκριτικά πλεονεκτήματα των ελληνικών εξαγωγών

Στην πρόσφατη έκθεση της Τράπεζας Ελλάδας για το 2018- 2019, γίνεται εκτενής αναφορά στα συγκριτικά πλεονεκτήματα των ελληνικών εξαγωγών και στον τρόπο με τον οποίο οι επιχειρήσεις και η χώρα μας μπορούν να αξιοποιήσουν.

Όπως αναφέρει, ο όρος “συγκριτικό πλεονέκτημα” περιγράφει την ικανότητα μιας χώρας να παράγει ένα προϊόν με μικρότερο κόστος σε σχέση με άλλες. Τα συγκριτικά πλεονεκτήματα που διαθέτει μια χώρα καθορίζουν τη διάρθρωση της παραγωγής, το βαθμό ανταγωνιστικότητας των διαφόρων κλάδων στις διεθνείς αγορές και κατά συνέπεια επηρεάζουν σημαντικά τη διεθνή εξειδίκευσή της. Η χαρτογράφηση των εξαγόμενων προϊόντων μιας χώρας με βάση το συγκριτικό πλεονέκτημα παρέχει τη δυνατότητα σύγκρισης της διάρθρωσης των εξαγωγών της σε σχέση με εκείνη των εμπορικών της εταίρων και εντοπισμού των κλάδων που διαθέτουν καλύτερη ανταγωνιστική θέση στις διεθνείς αγορές (δηλ. μεγαλύτερο μερίδιο αγοράς) σε σχέση με τις συνολικές εξαγωγές της χώρας.

Στην παρούσα ανάλυση, για τη σύγκριση της διάρθρωσης των ελληνικών εξαγωγών με εκείνη των κυριότερων εμπορικών εταίρων της χώρας, υπολογίζεται ο δείκτης του “αποκαλυφθέντος συμμετρικού συγκριτικού πλεονεκτήματος” BSi=Bi –1Bi+13 για την περίοδο 2000-2017.4 Ο δείκτης υπολογίζεται τόσο για τις εξαγωγές προς την παγκόσμια αγορά όσο και χωριστά για τις εξαγωγές προς τις μεγαλύτερες αγορές των ελληνικών προϊόντων, δηλ. τη ζώνη του ευρώ και την ομάδα των χωρών της Νοτιοανατολικής (ΝΑ) Ευρώπης, όπου κατευθύνεται το 48% και το 21% των ελληνικών εξαγωγών αντίστοιχα.[1]

Ο δείκτης υπολογίζεται για 59 κλάδους προϊόντων, με βάση τους διψήφιους κλάδους της Τυποποιημένης Ταξινόμησης του Διεθνούς Εμπορίου (SITC-ΤΤΔΕ). Από την ανάλυση εξαιρούνται τα καύσιμα, επειδή οι σχετικοί δείκτες λαμβάνουν ακραίες τιμές.[2] Αυτό οφείλεται σε μεγάλο βαθμό στην επιλογή της ομάδας των εμπορικών εταίρων, καθώς περιλαμβάνει χώρες στις εξαγωγές των οποίων ο κλάδος των καυσίμων αντιπροσωπεύει μικρότερο ποσοστό από ό,τι στις ελληνικές εξαγωγές.[3]

ΑΠΟΤΕΛΕΣΜΑΤΑ ΤΗΣ ΑΝΑΛΥΣΗΣ

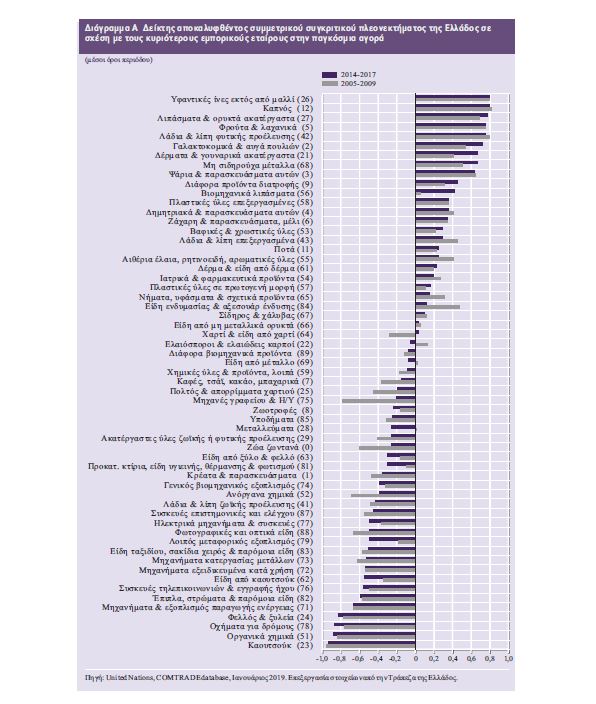

Τα αποτελέσματα από τον υπολογισμό του δείκτη για το σύνολο της παγκόσμιας αγοράς για την περίοδο 2014-2017, ύστερα από τη σημαντική αύξηση των εξαγωγών και το άνοιγμα της οικονομίας, δείχνουν ότι συγκριτικό πλεονέκτημα διαθέτουν 26 κλάδοι, οι οποίοι αντιπροσωπεύουν το 72% των συνολικών εξαγωγών εκτός καυσίμων. Μάλιστα, οι πρώτοι 10 κλάδοι αντιπροσωπεύουν το 40% των συνολικών εξαγωγών εκτός καυσίμων (βλ. Διάγραμμα Α).[4] Οι περισσότεροι κλάδοι με συγκριτικό πλεονέκτημα αφορούν προϊόντα που χαρακτηρίζονται από χαμηλό ή μεσαίο τεχνολογικό περιεχόμενο, είναι εντάσεως πρώτων υλών και ανήκουν στις ευρείες κατηγορίες των αγροτικών προϊόντων (επεξεργασμένων και μη), μετάλλων, χημικών και πλαστικών.

Επίσης παρατηρείται ότι υπάρχουν κλάδοι οι οποίοι την περίοδο μετά το 2009 κατέγραψαν αξιόλογους ρυθμούς ανόδου των εξαγωγών τους, συμβάλλοντας θετικά στην άνοδο των συνολικών εξαγωγών, παρόλο που δεν παρουσιάζουν συγκριτικό πλεονέκτημα. Αφορούν κυρίως ηλεκτρολογικό και μηχανολογικό εξοπλισμό (μηχανές γραφείου και Η/Υ, μηχανήματα κατεργασίας μετάλλων, εξοπλισμό παραγωγής ενέργειας, ηλεκτρικά μηχανήματα και συσκευές).

Σημειώνεται επίσης ότι το συγκριτικό “μειονέκτημα” αυτών των κλάδων περιορίζεται ως απόλυτο μέγεθος. Συγκρίνοντας τα αποτελέσματα με εκείνα της περιόδου πριν από την κρίση (2005-2009), οι μεταβολές που παρατηρούνται τόσο στο μέγεθος της εξειδίκευσης σε συγκεκριμένα προϊόντα όσο και στην κατάταξη των κλάδων είναι περιορισμένες, ενώ οι περιπτώσεις στις οποίες χάνεται το συγκριτικό πλεονέκτημα είναι ελάχιστες.

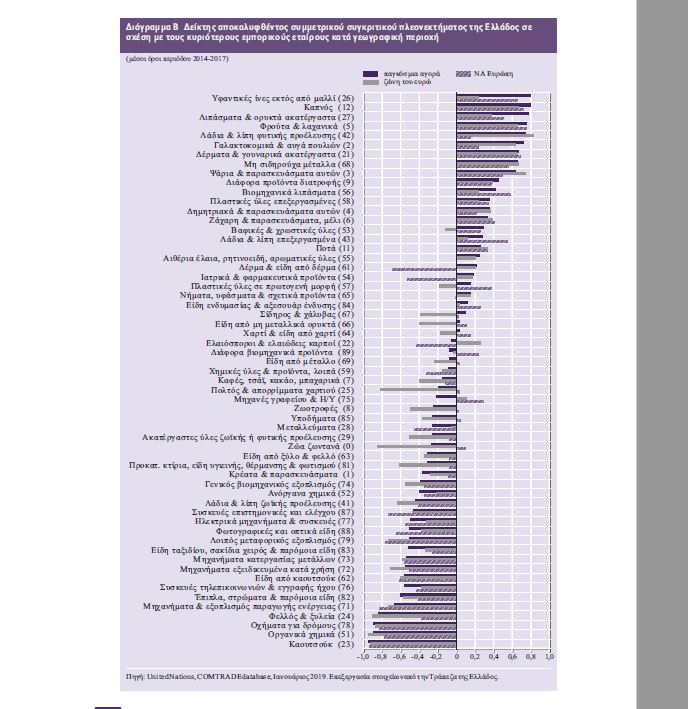

Όσον αφορά τα αποτελέσματα για τις αγορές της ζώνης του ευρώ και της ΝΑ Ευρώπης, παρατηρείται επίσης μικρή μόνο διαφοροποίηση (βλ. Διάγραμμα Β). Τα κυριότερα προϊόντα στα οποία εξειδικεύονται οι ελληνικές εξαγωγές δεν διαφέρουν μεταξύ των αγορών. Το ποσοστό των πρώτων 10 κλάδων διαμορφώνεται στο 44% των εξαγωγών εκτός καυσίμων στην αγορά της ζώνης του ευρώ, ενώ το αντίστοιχο ποσοστό για την αγορά της ΝΑ Ευρώπης είναι 32%. Στην αγορά της ΝΑ Ευρώπης ο αριθμός προϊόντων με συγκριτικό πλεονέκτημα (30 προϊόντα) είναι μεγαλύτερος από εκείνον της παγκόσμιας αγοράς (26 προϊόντα) και αντιπροσωπεύει το 82% των συνολικών ελληνικών εξαγωγών εκτός καυσίμων.

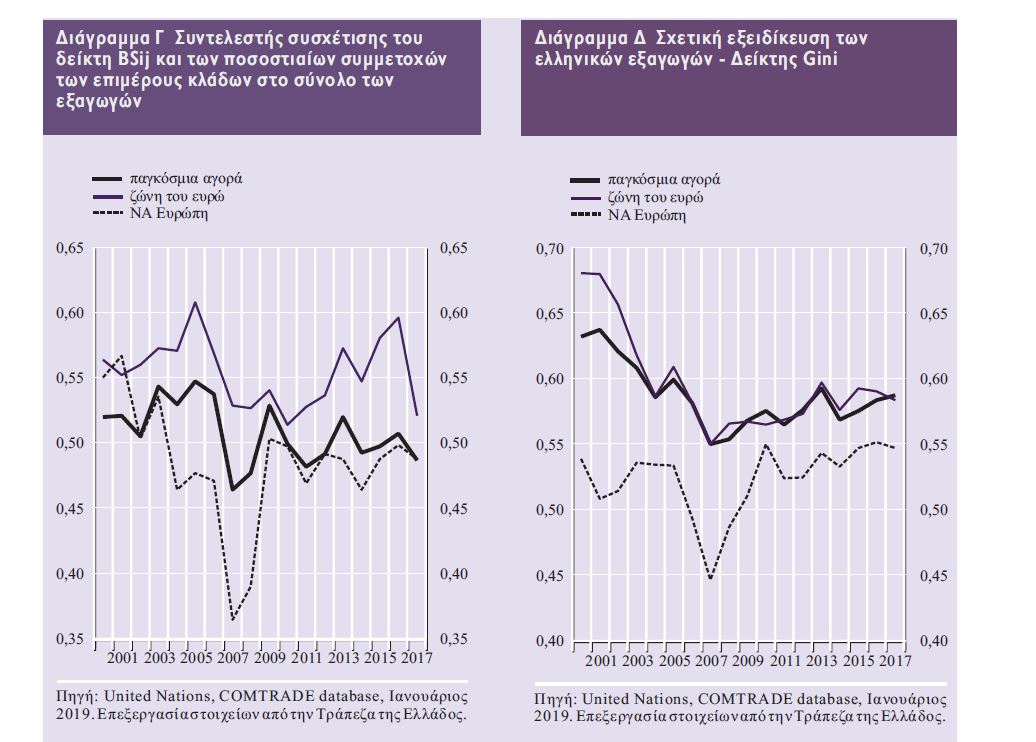

Για να προσδιοριστεί κατά πόσον η διάρθρωση των εξαγωγών κατά κλάδο αντανακλά πλήρως την κατάταξη των κλάδων με βάση το δείκτη του αποκαλυφθέντος συγκριτικού πλεονεκτήματος, υπολογίστηκε ο συντελεστής συσχέτισης μεταξύ του δείκτη και του αντίστοιχου ποσοστού συμμετοχής του κλάδου στις συνολικές εξαγωγές (βλ. Διάγραμμα Γ). Η συσχέτιση αυτή φαίνεται να είναι μέτρια και χαρακτηρίζεται από πτωτική τάση από το 2000 έως το 2017, γεγονός που υποδηλώνει μη πλήρη αξιοποίηση των συγκριτικών πλεονεκτημάτων της χώρας και δικαιολογεί έως ένα βαθμό τα χαμηλά μερίδια των ελληνικών εξαγωγών στη διεθνή αγορά. Εντούτοις, ο συντελεστής συσχέτισης λαμβάνει διαχρονικά υψηλότερες τιμές για την αγορά της ζώνης του ευρώ.

Αυτό σημαίνει ότι στη ζώνη του ευρώ η διάρθρωση των ελληνικών εξαγωγών προσεγγίζει περισσότερο την κατάταξη των προϊόντων σύμφωνα με το δείκτη συγκριτικού πλεονεκτήματος. Γι’ αυτό τα μερίδια των ελληνικών εξαγωγών εκτός καυσίμων στην αγορά της ζώνης του ευρώ διαμορφώνονται (με βάση το συγκεκριμένο δείγμα) σε υψηλότερο επίπεδο από ό,τι το συνολικό μερίδιο της χώρας.

Στη συνέχεια, για την ποσοτικοποίηση των μεταβολών της εξειδίκευσης των ελληνικών εξαγωγών διαχρονικά και μεταξύ αγορών, κατασκευάστηκε ο δείκτης ανισοκατανομής Gini,[5] ο οποίος στην παρούσα εφαρμογή εκφράζει το κατά πόσον η σύνθεση των ελληνικών εξαγωγών κατά κλάδο αποκλίνει από τη σύνθεση των παγκόσμιων εξαγωγών. Σημειώνεται ότι ο δείκτης έχει ως κατώτερο όριο το μηδέν όταν δεν υπάρχει απόκλιση. Με βάση το συγκεκριμένο δείκτη για τις ελληνικές εξαγωγές (βλ. Διάγραμμα Δ), ο βαθμός εξειδίκευσης παρουσίασε μικρή πτωτική τάση μέχρι το 2007, η οποία στη συνέχεια αντιστράφηκε, χωρίς όμως να φθάσει το υψηλό επίπεδο του 2000. Αυτό σημαίνει ότι η σύνθεση των ελληνικών εξαγωγών έχει πλησιάσει τη σύνθεση των παγκόσμιων εξαγωγών, πιθανώς ως απόκριση στις εξελίξεις της διεθνούς ζήτησης. Επισημαίνεται επίσης ότι οι τιμές του υποδηλώνουν σχετικά μικρότερο βαθμό εξειδίκευσης για την αγορά της ΝΑ Ευρώπης.

Τέλος, η σταθερότητα της εξειδίκευσης της Ελλάδος μεταξύ της πρόσφατης περιόδου (2014-2017) και εκείνης πριν από την κρίση (2005-2009) αξιολογήθηκε χρησιμοποιώντας τη μεθοδολογία των Dalum et al. (1998).[6] Τα αποτελέσματα επιβεβαιώνουν την παραπάνω ανάλυση, καθώς δείχνουν ότι στην περίπτωση της Ελλάδος έχει σημειωθεί μικρή μείωση του βαθμού εξειδίκευσης.[7] Εναλλακτικά, και η σύγκριση της διασποράς του δείκτη μεταξύ των περιόδων 2005-2009 και 2014-2017 δείχνει ότι ο βαθμός εξειδίκευσης ανάμεσα στις δύο περιόδους έχει περιοριστεί.[8]

ΣΥΜΠΕΡΑΣΜΑΤΑ

Από την ανάλυση των δεικτών του “αποκαλυφθέντος συμμετρικού συγκριτικού πλεονεκτήματος” προκύπτει ότι οι εξαγωγές της χώρας εξειδικεύονται σε κλάδους που χαρακτηρίζονται από χαμηλό ή μέσο τεχνολογικό περιεχόμενο. Η εικόνα αυτή ουσιαστικά διαφοροποιείται σε μικρό

μόνο βαθμό τόσο διαχρονικά όσο και μεταξύ των διαφόρων αγορών. Παράλληλα, η σύνθεση των ελληνικών εξαγωγών κατά κλάδο δεν αντανακλά ακριβώς την κατάταξη των κλάδων όπως αυτή προκύπτει από το δείκτη. Αυτό υποδηλώνει ότι, όσον αφορά τις εξαγωγές, η χώρα δεν εκμεταλλεύεται πλήρως τα συγκριτικά της πλεονεκτήματα, με εξαίρεση τη ζώνη του ευρώ, όπου η διάρθρωση των εξαγωγών σχετίζεται στενότερα με το δείκτη συγκριτικού πλεονεκτήματος. Αυτό έχει ως αποτέλεσμα να διατηρείται το μερίδιο αγοράς στη ζώνη του ευρώ σε σχετικά υψηλότερο επίπεδο από το αντίστοιχο στην παγκόσμια αγορά.

Τέλος, θα πρέπει να επισημανθεί ότι η σύνθεση των εξαγωγών κατά κλάδο έχει περιορισμένη και σε μεγάλο βαθμό αρνητική επίδραση στη θέση των ελληνικών εξαγωγών στη διεθνή αγορά.[9]

Η αναδιάρθρωση του παραγωγικού προτύπου με στροφή σε προϊόντα των οποίων η εξωτερική ζήτηση αυξάνεται με ταχύτερο ρυθμό, έτσι ώστε να ενισχυθεί το μερίδιο αγοράς της χώρας στις διεθνείς αγορές, δεν σημαίνει απαραίτητα την πλήρη απομάκρυνση από τους κλάδους στους οποίους υπάρχει συγκριτικό πλεονέκτημα. Θα πρέπει όμως να συνοδεύεται από την εισαγωγή καινοτόμων μεθόδων παραγωγής και εμπορίας προϊόντων, που θα προωθεί τη σχετική ανταγωνιστικότητα των εν λόγω κλάδων. Οπωσδήποτε η ενίσχυση της επενδυτικής δραστηριότητας και επομένως η βελτίωση των συνθηκών χρηματοδότησης και η προσέλκυση ξένων επενδύσεων αποτελούν απαραίτητες προϋποθέσεις.

Παραπομπές

[1]Στην ομάδα των χωρών της Νοτιοανατολικής Ευρώπης περιλαμβάνονται οι εξής χώρες: Αλβανία, Δημοκρατία της Βόρειας Μακεδονίας, Βουλγαρία, Κροατία, Ρουμανία, Σερβία και Τουρκία.

[2]Ενδεικτικά αναφέρεται ότι για την περίοδο 2014-2017 ο δείκτης διαμορφώθηκε σε 0,99 κατά μέσο όρο για όλες τις κατηγορίες καυ-

σίμων.

[3]Τα στοιχεία προέρχονται από τη βάση δεδομένων των Ηνωμένων Εθνών για τις διμερείς εμπορευματικές συναλλαγές COMTRADE.

Ως χώρες προορισμού των ελληνικών εξαγωγών και των εξαγωγών των εμπορικών εταίρων της Ελλάδος περιλαμβάνονται 66 χώρες,

για τις οποίες υπάρχουν διαθέσιμα στοιχεία για όλη την περίοδο και οι οποίες αντιπροσωπεύουν το 90% περίπου των ελληνικών εξαγωγών και πάνω από το 85% των παγκόσμιων εξαγωγών.

[4]Αναλυτικά, με βάση το μέσο όρο των τιμών του δείκτη κατά την περίοδο 2014-2017, οι πρώτοι 10 κλάδοι είναι: υφαντικές ύλες (εκτός

από μαλλί), καπνός, λιπάσματα και ορυκτά ακατέργαστα, φρούτα και λαχανικά, λάδια και λίπη φυτικής προέλευσης, γαλακτοκομικά

και αυγά πουλιών, δέρματα και γουναρικά ακατέργαστα, μη σιδηρούχα μέταλλα, ψάρια και παρασκευάσματα αυτών, διάφορα προϊ-

όντα διατροφής.

[5] Αναπτύχθηκε από τον Gini (1912) και συνδέεται με τη μέτρηση της ανισοκατανομής του εισοδήματος και την κατασκευή της καμπύ-

λης Lorenz, η οποία στη συγκεκριμένη εφαρμογή θα ήταν η γραφική παράσταση της σωρευτικής κατανομής του αριθμητή και του παρο-

νομαστή του δείκτη Bij στον οριζόντιο και τον κάθετο άξονα αντίστοιχα. Ο συντελεστής Gini ορίζεται ως το εμβαδόν της περιοχής

μεταξύ της γραμμής 45° και της καμπύλης Lorenz, πολλαπλασιασμένο επί δύο.

[6] Dalum, B., K. Laursen and G. Villumsen, (1998), “Structural Change in OECD Export Specialisation Patterns: de-specialisation and

‘stickiness’”, International Review of Applied Economics, 12(3), 423-443.

[7] Συγκεκριμένα, εκτιμήθηκε η εξίσωση BSit2=ai+βiBSi

t1+εi, όπου BSi=Bi –1

Bi+1 είναι ο δείκτης αποκαλυφθέντος συμμετρικού συγκριτικού πλεονεκτήματος για τον κλάδο i τις περιόδους t1 (2005-2009) και t2 (2014-2017).

[8] Ο συντελεστής β που εκτιμήθηκε από την παραπάνω εξίσωση ήταν 0,92, τιμή που υποδηλώνει οριακή μείωση της εξειδίκευσης της χώρας μεταξύ των δύο περιόδων 2014-2017 και 2005-2009. Ωστόσο, η τιμή του συντελεστή δεν είναι στατιστικά διαφορετική από τη μονάδα (σε επίπεδο σημαντικότητας 5%), γεγονός που υποστηρίζει τη σταθερότητα της δομής εξειδίκευσης της χώρας.

[9]Βλ. Τράπεζα της Ελλάδος, Έκθεση του Διοικητή για το έτος 2018, Πλαίσιο IV.6 Η εξαγωγική επίδοση της Ελλάδος: μια ανάλυση των μεριδίων αγοράς των ελληνικών εξαγωγών αγαθών.

Πηγή: ΤτΕ – Νομισματική Πολιτική 2018-2019

Β