- 10/06/2019

Δήλωση επιδοτήσεων ΟΠΕΚΕΠΕ

Του Οικονομικού Επόπτη του Επαγγελματικού Επιμελητηρίου Αθηνών, φοροτεχνικού, Παναγιώτη Παντελή

Η εβδομάδα που πέρασε ήταν μια εβδομάδα σημαντικών παρατάσεων, αφού αρκετοί φορολογούμενοι δεν έχουν προλάβει ακόμη να κλείσουν τις φορολογικές τους υποχρεώσεις, είτε είναι καινούριες, είτε είναι παλιές. Έτσι, με την Α.1211/2019, είχαμε παράταση της προθεσμίας υποβολής δηλώσεων φορολογίας εισοδήματος Φυσικών και Νομικών προσώπων του φορολογικού έτους 2018 έως την 29/07/2019, που λήγει και η προθεσμία καταβολής της πρώτης δόσης του εισοδήματος Φυσικών προσώπων. Με την Απόφαση Α.1210/2019 δίνεται παράταση της υποβολής αίτησης ρύθμισης των ληξιπρόθεσμων οφειλών προς τη φορολογική αρχή έως τις 30/09/2019, που λήγει και η προθεσμία για υποβολή αίτησης ρύθμισης ληξιπρόθεσμων οφειλών προς τα ασφαλιστικά ταμεία.

Την προηγούμενη εβδομάδα κλείσαμε το άρθρο μας κάνοντας αναφορά στο πρόβλημα που είχε δημιουργηθεί στα εισοδήματα αρκετών φορολογούμενων που υπάγονται στα ειδικά μισθολόγια (βλ. άρθρο).

Η ταλαιπωρία όλων αυτών των υπόχρεων έλαβε τέλος χθές, αφού διορθώθηκαν οι κωδικοί που είχαν συμπληρωθεί στον πίνακα 6 του εντύπου Ε1. Πλέον τα ποσά έχουν μεταφερθεί από τους κωδικούς 619-620 στους κωδικούς 617-618, στους οποίους δεν υπολογίζεται Ειδική Εισφορά Αλληλεγγύης. Όσοι δεν είχαν υποβάλλει δήλωση μπορούν να προχωρήσουν πλέον στην υποβολή της κανονικά. Όσοι είχαν υποβάλλει τη φορολογική τους δήλωση και είχαν χρεωθεί την Ειδική Εισφορά Αλληλεγγύης, θα μπορούν να υποβάλλουν τροποποιητική δήλωση, ώστε να τους μειωθεί το χρεωστικό υπόλοιπο κατά το ποσό της Ειδικής Εισφοράς Αλληλεγγύης που τους χρεώθηκε ή να τους επιστραφεί το ποσό αυτό σε περίπτωση που είχαν επιστροφή. Οι τροποποιητικές δηλώσεις έχουν ανοίξει και η υποβολή τους δεν έχει πρόστιμο έως τη λήξη της προθεσμίας υποβολής των αρχικών δηλώσεων.

Αφορμή του σημερινού μας άρθρου υπήρξαν οι περιπτώσεις φορολογούμενων που έχουν έρθει μέχρι σήμερα για να υποβάλλουν τη φορολογική τους δήλωση, οι οποίοι κατά κύριο λόγο είναι συνταξιούχοι ή ιδιωτικοί υπάλληλοι. Λόγω του ότι έχουν κάποια κτήματα στο χωριό -συνήθως με ελιές ή αμπέλια- παίρνουν κάποια μικρή επιδότηση κάθε χρόνο από τον ΟΠΕΚΕΠΕ. Αυτή, στις περισσότερες περιπτώσεις, δεν ξεπερνά το ποσό των 1.000€. Παρ’ όλα αυτά ,η ταλαιπωρία της υποβολής του έντυπου Ε3 είναι αναπόφευκτη, αφού για να δηλωθεί εισόδημα από αγροτική δραστηριότητα θα πρέπει βάσει νόμου να συμπληρωθεί το έντυπο Ε3, ανεξάρτητα από το εάν πρόκειται για επαγγελματία αγρότη ή για φυσικό πρόσωπο που κάνει κάποιο άλλο επάγγελμα ή είναι συνταξιούχος και τυχαίνει να έχει κάποιο επιπλέον εισόδημα αγροτικής φύσης.

Συνήθως, οι περιπτώσεις που έχουν αγροτικό εισόδημα μόνο μέσω κάποιας επιδότησης ΟΠΕΚΕΠΕ, υπάγονται στην κατηγορία «Αφανείς αγρότες». Το Υπουργείο Οικονομικών δεν έχει ξεκαθαρίσει μέχρι σήμερα μέσω κάποιας εγκυκλίου ποιοι είναι οι αφανείς αγρότες. Βάσει προφορικών απαντήσεων, θεωρούνται όλοι αυτοί οι οποίοι έχουν κάποια κτήματα τα οποία εκμεταλλεύονται για προσωπική τους χρήση, δεν είναι ενταγμένοι στο ειδικό ή στο κανονικό καθεστώς ΦΠΑ, αλλά λαμβάνουν κάποια ενίσχυση-επιδότηση. Όμως, η παράγραφος 1 του άρθρου 41 του Ν.2859/2000 καθώς και οι ΠΟΛ.1201/2016, ΠΟΛ.1010/2018 ορίζουν ρητά ότι οι αγρότες, οι οποίοι κατά το προηγούμενο φορολογικό έτος πραγματοποίησαν προς οποιοδήποτε πρόσωπο παραδόσεις αγροτικών προϊόντων παραγωγής τους και παροχές αγροτικών υπηρεσιών των οποίων η αξία ήταν κατώτερη των δεκαπέντε χιλιάδων (15.000) ευρώ και έλαβαν επιδοτήσεις κατώτερες των πέντε χιλιάδων (5.000) ευρώ, υπάγονται στο ειδικό καθεστώς του παρόντος άρθρου, με την επιφύλαξη της παραγράφου 5. Οι εν λόγω αγρότες δεν επιβαρύνουν με φόρο προστιθέμενης αξίας τις παραδόσεις των αγαθών τους και τις παροχές των υπηρεσιών τους και δικαιούνται επιστροφής του φόρου του παρόντος νόμου που επιβάρυνε τις αγορές αγαθών ή λήψεις υπηρεσιών, τις οποίες πραγματοποίησαν για την άσκηση της αγροτικής εκμετάλλευσής τους, σύμφωνα με τα οριζόμενα στις παραγράφους 2 και 3. Ειδικά, για το φορολογικό έτος 2017, στον προσδιορισμό του ορίου των πέντε χιλιάδων (5.000) ευρώ από επιδοτήσεις που έλαβαν οι αγρότες κατά το προηγούμενο φορολογικό έτος, λαμβάνονται υπόψη τα ποσά των επιδοτήσεων που αφορούν μόνο το έτος 2016.

Επομένως, ακόμα και οι αφανείς αγρότες, προκειμένου να είναι σωστοί φορολογικά, θα πρέπει να υπαχθούν στο ειδικό καθεστώς και να δηλώνουν την επιδότηση που λαμβάνουν κάθε χρόνο από τον ΟΠΕΚΕΠΕ, καθώς και τις τυχόν πωλήσεις και τα έξοδά τους, εάν είχαν πραγματοποιήσει το έτος που πέρασε. Όμως, ακόμα κι εάν ο συνταξιούχος ή ο ιδιωτικός υπάλληλος δεν έχουν δηλώσει στο μητρώο της αρμόδιας ΔΟΥ την υπαγωγή τους στο ειδικό καθεστώς (το οποίο γίνεται με τη συμπλήρωση του εντύπου Μ0), θα πρέπει και φέτος να υποβάλλουν οι συνάδελφοι λογιστές έντυπο Ε3 για λογαριασμό του, συμπληρώνοντας στην πρώτη σελίδα του έντυπου Ε3, στον κωδικό 009, την επιλογή 03 Αφανείς αγρότες χωρίς ΚΑΔ.

Προτού όμως ξεκινήσουν την υποβολή, θα πρέπει να έχουν στα χέρια τους τη βεβαίωση εφορίας που τους εκδίδει ο ΟΠΕΚΕΠΕ, με τα ποσά των επιδοτήσεων-ενισχύσεων. Εάν ο φορολογούμενος ξέχασε να προσκομίσει το αντίστοιχο δικαιολογητικό, η διαδικασία είναι εύκολη, αφού με τους κωδικούς taxis μπορούμε να μπούμε στην ιστοσελίδα του ΟΠΕΚΕΠΕ και να «κατεβάσουμε» τη βεβαίωση εφορίας του αντίστοιχου φορολογικού έτους.

Ανοίγοντας το έντυπο Ε3 στην πρώτη σελίδα, αφού κλικαριστεί η κατηγορία βιβλίων μη υπόχρεοι και ο κωδικός 009 στην επιλογή 03 «Αφανείς αγρότες χωρίς ΚΑΔ», προχωράμε στη συμπλήρωση του πίνακα Γ2 «στοιχεία αγροτικών επιδοτήσεων ενισχύσεων».

Στον κωδικό 071 του πυλώνα 1, συμπληρώνουμε το ποσό με τη Βασική ενίσχυση, στον κωδικό 072 του πυλώνα 1 συμπληρώνουμε το ποσό με την Πράσινη ενίσχυση και στον κωδικό 077 του πυλώνα 2 συμπληρώνουμε το ποσό με τις λοιπές περιπτώσεις των ενισχύσεων, εάν υπάρχει.

Εν συνεχεία, το ποσό της βασικής ενίσχυσης του κωδικού 071 από το πρώτο ευρώ, καθώς και το άθροισμα των κωδικών 072 και 073 για το ποσό άνω των 12.000€, θα πρέπει να πάει στον πίνακα Ζ και συγκεκριμένα στον κωδικό 362 (λοιπά συνήθη έσοδα), αφού αυτά θα υπολογιστούν για τη διαμόρφωση του κέρδους από αγροτική επιχειρηματική δραστηριότητα.

Τα ποσά αυτόματα θα μεταφερθούν στον κωδικό 322 του πίνακα Δ8. Εάν βέβαια έχει έξοδα τα οποία συνετέλεσαν στην επίτευξη του σκοπού, όπως για παράδειγμα αγορά σπορέων, φυτοφαρμάκων ή ακόμη και απασχόληση κάποιου εργάτη με εργόσημο, μπορούν να υπολογιστούν συμπληρώνοντας το ποσό στον κωδικό 323 του πίνακα Δ9. Απαραίτητη προϋπόθεση είναι να έχει και τα απαραίτητα παραστατικά (αποδείξεις), μειώνοντας κατ’ αυτόν τον τρόπο το ποσό των καθαρών αποτελεσμάτων στον κωδικό 048 του πίνακα Β, το οποίο με την υποβολή του εντύπου μαζί με τον κωδικό 047, πηγαίνουν αυτόματα στους κωδικούς 461-462, 465-466 & 475-476 του πίνακα 4.Γ1 στο έντυπο Ε1.

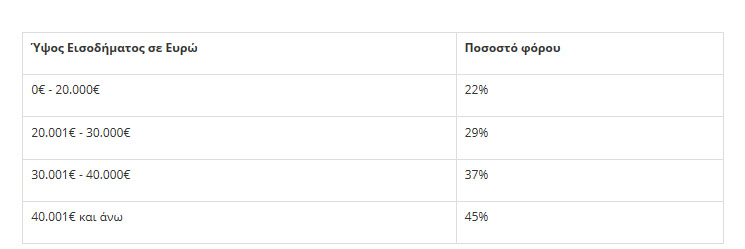

Αξίζει να επισημάνουμε εδώ ότι η φορολόγηση για εισοδήματα από αγροτική επιχειρηματική δραστηριότητα γίνεται βάσει της κλίμακας των μισθωτών:

Όμως η φορολόγηση για την αγροτική επιχειρηματική δραστηριότητα είναι αυτοτελής, δηλαδή δεν αθροίζεται με τα εισοδήματα από οποιαδήποτε άλλη πηγή και υπολογίζεται και προκαταβολή φόρου 100%. Επιπλέον, οι πράσινες και συνδεδεμένες ενισχύσεις κωδικού 072 και 073 έως το ποσό των 12.000€, καθώς επίσης και οι επενδυτικές, λοιπές ενισχύσεις, κωδικοί 074, 075, 076, 077, 078, 079 και 080, μεταφέρονται χειροκίνητα στους κωδικούς 659 – 660 του πίνακα 6 εντύπου Ε1, για την κάλυψη των τεκμήριων και του υπολογισμού της Ειδικής Εισφοράς Αλληλεγγύης. Οι αγροτικές αποζημιώσεις στο σύνολο τους, που συμπληρώνονται στον κωδικό 070 του πίνακα Γ2 του εντύπου Ε3, δεν περιλαμβάνονται ούτε στον προσδιορισμό του κέρδους από αγροτική επιχειρηματική δραστηριότητα, ούτε στην κάλυψη τεκμήριων, είναι καθαρά πληροφοριακού χαρακτήρα.

Βέβαια τα ερωτήματα και τα διλήμματα για τους αφανείς αγρότες είναι πολλά, αφού στις περισσότερες των περιπτώσεων ο κύριος «φόβος» τους είναι το ασφαλιστικό – συνταξιοδοτικό κομμάτι. Πολλοί πιστεύουν ότι με την υπαγωγή τους στο ειδικό καθεστώς, βάσει και του πιο πρόσφατου ψηφισθέντος νόμου 4387/2016, θα υπάρχουν σημαντικές επιπτώσεις στη σύνταξή τους, η οποία είναι ήδη ψαλιδισμένη αρκετά.

Σε κάθε περίπτωση, το τοπίο θα πρέπει να ξεκαθαριστεί πλήρως και το κράτος θα πρέπει να επιδοτεί και να στηρίζει σε όλα τα επίπεδα την αγροτική πρωτοβουλία, αφού η αγροτική οικονομία θεωρείται ένας από τους λίγους κινητήριους μοχλούς που διαθέτει η χώρα μας. Παλιότερα έπαιζε πρωταγωνιστικό ρόλο στο ΑΕΠ της χωράς, εν αντιθέσει με σήμερα, στο χέρι του κράτους είναι λοιπόν να την ξαναβάλει στο παιχνίδι!

Πηγή: www.e-forologia.gr