- 12/01/2018

Κλίμακες φορολογίας εισοδήματος για το έτος 2017

Γράφει ο Σταύρος Γ. Μακροστέργιος, Φοροτεχνικός Α' Τάξης

Γράφει ο Σταύρος Γ. Μακροστέργιος, Φοροτεχνικός Α’ Τάξης

Φόρος εισοδήματος φυσικών προσώπων

Η φορολογία εισοδήματος φυσικών προσώπων καθορίζεται με τις διατάξεις του Κώδικα φορολογίας Εισοδήματος (ν.4172/2013), ο οποίος ισχύει για εισοδήματα που αποκτώνται και δαπάνες που πραγματοποιούνται, κατά περίπτωση, στα φορολογικά έτη που αρχίζουν από 1η Ιανουαρίου 2014 και μετά.

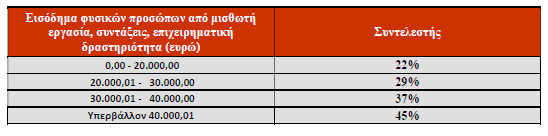

1) Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα.

2) Φορολογική κλίμακα για εισόδημα από αγροτική επιχειρηματική δραστηριότητα.

Τα κέρδη από ατομική αγροτική επιχείρηση φορολογούνται αυτοτελώς με την κλίμακα του εισοδήματος από μισθωτή εργασία και συντάξεις. Ο φόρος που προκύπτει για το εισόδημα από ατομική αγροτική επιχείρηση μειώνεται κατά το ποσό που προβλέπεται στο άρθρο 16 του Κ.Φ.Ε. Η μείωση του φόρου εφαρμόζεται μόνο για τους κατ’ επάγγελμα αγρότες, όπως αυτοί ορίζονται στην κείμενη νομοθεσία, εφόσον τουλάχιστον το 50% του εισοδήματος τους προέρχεται από αγροτική δραστηριότητα.

Η κλίμακα είναι η ακόλουθη:

Μείωση φόρου εισοδήματος για μισθωτούς, συνταξιούχους, αγρότες

Ο φόρος που προκύπτει μειώνεται κατά το ποσό των χιλίων εννιακοσίων (1.900) ευρώ για το φορολογούμενο χωρίς εξαρτώμενα τέκνα, όταν το φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις δεν υπερβαίνει το ποσό των είκοσι χιλιάδων (20.000) ευρώ. Η μείωση του φόρου ανέρχεται σε χίλια εννιακόσια πενήντα (1.950) ευρώ για το φορολογούμενο με ένα (1) εξαρτώμενο τέκνο, σε δύο χιλιάδες (2.000) ευρώ για δύο (2) εξαρτώμενα τέκνα και σε δύο χιλιάδες εκατό (2.100) ευρώ για τρία (3) εξαρτώμενα τέκνα και άνω. Εάν το ποσό του φόρου είναι μικρότερο των ποσών αυτών, η μείωση του φόρου περιορίζεται στο ποσό του αναλογούντος φόρου.

Για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις, το οποίο υπερβαίνει το ποσό των είκοσι χιλιάδων (20.000) ευρώ, το ποσό της μείωσης μειώνεται κατά δέκα (10) ευρώ ανά χίλια (1.000) ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις.

Προκειμένου να διατηρηθεί η μείωση φόρου σύμφωνα με το άρθρο αυτό, ο φορολογούμενος απαιτείται να πραγματοποιήσει δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών στην ημεδαπή ή σε κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του Ε.Ο.Χ., οι οποίες να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής, όπως, ενδεικτικά, κάρτες και μέσα πληρωμής με κάρτες, πληρωμή μέσω λογαριασμού πληρωμών Παρόχων Υπηρεσιών Πληρωμών του ν. 3862/2010, χρήση ηλεκτρονικού πορτοφολιού κ.λπ., το ελάχιστο ποσό των οποίων προσδιορίζεται ως ποσοστό του φορολογητέου εισοδήματος του, σύμφωνα με την ακόλουθη κλίμακα:

Για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις, το οποίο υπερβαίνει το ποσό των είκοσι χιλιάδων (20.000) ευρώ, το ποσό της μείωσης μειώνεται κατά δέκα (10) ευρώ ανά χίλια (1.000) ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις.

Προκειμένου να διατηρηθεί η μείωση φόρου σύμφωνα με το άρθρο αυτό, ο φορολογούμενος απαιτείται να πραγματοποιήσει δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών στην ημεδαπή ή σε κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του Ε.Ο.Χ., οι οποίες να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής, όπως, ενδεικτικά, κάρτες και μέσα πληρωμής με κάρτες, πληρωμή μέσω λογαριασμού πληρωμών Παρόχων Υπηρεσιών Πληρωμών του ν. 3862/2010, χρήση ηλεκτρονικού πορτοφολιού κ.λπ., το ελάχιστο ποσό των οποίων προσδιορίζεται ως ποσοστό του φορολογητέου εισοδήματος του, σύμφωνα με την ακόλουθη κλίμακα:

Από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής για την πραγματοποίηση των δαπανών της περίπτωσης α’ εξαιρούνται φορολογούμενοι εβδομήντα (70) ετών και άνω, άτομα με ποσοστό αναπηρίας ογδόντα τοις εκατό (80%) και άνω, όσοι βρίσκονται σε δικαστική συμπαράσταση, οι φορολογικοί κάτοικοι της Ε.Ε. ή του Ε.Ο.Χ., υπό τις προϋποθέσεις του άρθρου 20 του ν. 4172/2013, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα και φορολογούνται με την κλίμακα από μισθωτή εργασία και συντάξεις.

Αν δεν καλύπτεται το ελάχιστο απαιτούμενο ποσό της παραπάνω κλίμακας, τότε ο φόρος προσαυξάνεται κατά το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του απαιτούμενου και του δηλωθέντος ποσού, πολλαπλασιαζόμενης με συντελεστή είκοσι δύο τοις εκατό (22%).

Επιπλέον, προβλέπεται πρόσθετη μείωση φόρου κατά 200 ευρώ, για συγκεκριμένες κατηγορίες δικαιούχων και με την πλήρωση των τιθέμενων προϋποθέσεων (άτομα που παρουσιάζουν αναπηρία 67% και άνω, ανάπηροι αξιωματικοί ή οπλίτες, θύματα πολέμου κ.λπ.).

3) Φορολογική κλίμακα για εισόδημα από ακίνητα φυσικών προσώπων.

4) Συντελεστής φορολόγησης για εισόδημα από επιχειρηματική δραστηριότητα, νομικών προσώπων ή νομικών οντοτήτων που τηρούν απλογραφικά βιβλία (Β’ Κατηγορίας).

-Προσωπικές εταιρείες (Ο.Ε., Ε.Ε.,)

-Συνεταιρισμοί και ενώσεις αυτών

-Κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή

αφανείς

-Κοινοπραξίες προσωπικών εταιρειών

-Λοιπές κοινοπραξίες (στις οποίες δεν συμμετέχουν μόνο προσωπικές εταιρείες)

-Λοιπές νομικές οντότητες που δεν συμπεριλαμβάνονται ανωτέρω

-Μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα, σωματεία και ιδρύματα

-Συνεταιρισμοί και ενώσεις αυτών

-Κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή

αφανείς

-Κοινοπραξίες προσωπικών εταιρειών

-Λοιπές κοινοπραξίες (στις οποίες δεν συμμετέχουν μόνο προσωπικές εταιρείες)

-Λοιπές νομικές οντότητες που δεν συμπεριλαμβάνονται ανωτέρω

-Μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα, σωματεία και ιδρύματα

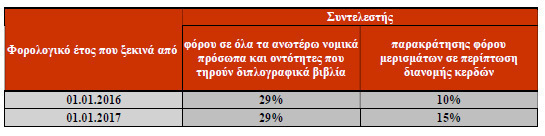

5) Συντελεστής φορολόγησης και παρακράτησης φόρου μερισμάτων για εισόδημα από επιχειρηματική δραστηριότητα, νομικών προσώπων ή νομικών οντοτήτων που τηρούν διπλογραφικά βιβλία (Γ’ Κατηγορίας).

-Α.Ε., Ε.Π.Ε., Ι.Κ.Ε.

-Τράπεζες

-Προσωπικές εταιρείες (Ο.Ε., Ε.Ε.)

-Κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή

αφανείς

-Κοινοπραξίες προσωπικών εταιρειών

-Λοιπές κοινοπραξίες (στις οποίες δεν συμμετέχουν μόνο προσωπικές εταιρείες)

-Λοιπές νομικές οντότητες που δεν συμπεριλαμβάνονται ανωτέρω

-Τράπεζες

-Προσωπικές εταιρείες (Ο.Ε., Ε.Ε.)

-Κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή

αφανείς

-Κοινοπραξίες προσωπικών εταιρειών

-Λοιπές κοινοπραξίες (στις οποίες δεν συμμετέχουν μόνο προσωπικές εταιρείες)

-Λοιπές νομικές οντότητες που δεν συμπεριλαμβάνονται ανωτέρω

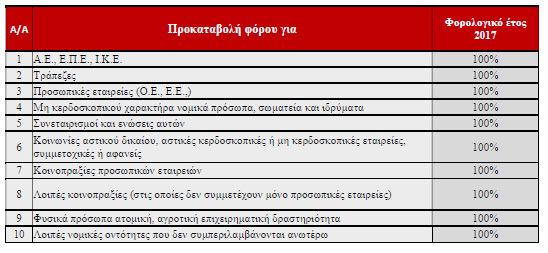

6) Προκαταβολή φόρου

7) Εισφορά αλληλεγγύης

Η ειδική εισφορά αλληλεγγύης, που επιβάλλεται στο συνολικό καθαρό εισόδημα της παραγράφου 1 του άρθρου 43Α του Κ.Φ.Ε. υπολογίζεται με την ακόλουθη κλίμακα: